Banca / Instituciones Financieras

Colocaciones bancarias de consumo marcan su crecimiento más bajo en los últimos siete años

Aumentaron 3,69% a julio, bastante lejos del 12,22% a igual fecha de 2014. Desaceleración es clave.

Por: Juan Manuel Villagrán S. | Publicado: Martes 1 de septiembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

El dinamismo de los créditos de consumo está desacelerándose fuertemente.

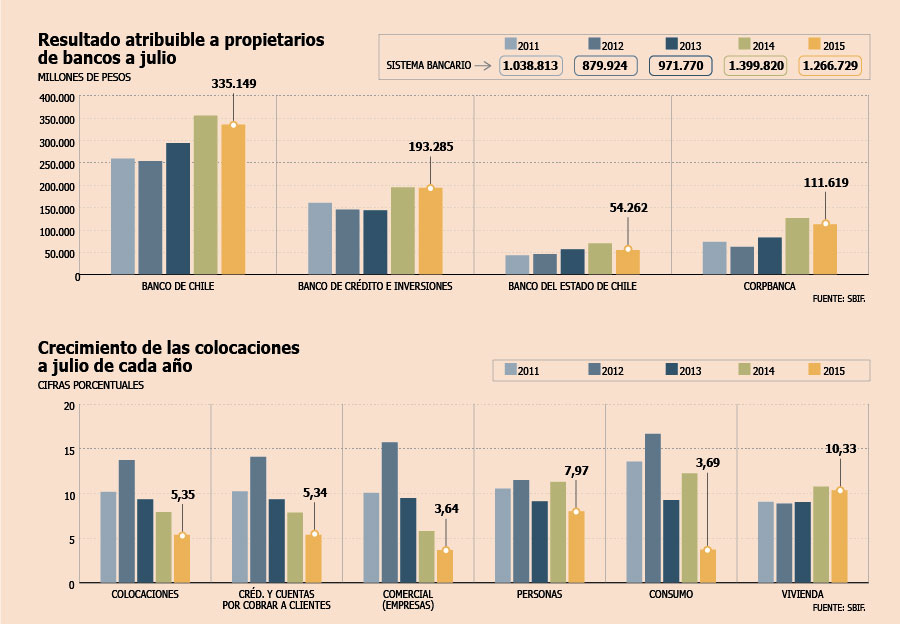

La actividad de la industria bancaria, medida por la variación real de todas las colocaciones, registró a julio un crecimiento de 5,35% en doce meses, el más bajo acumulado en los últimos cinco años, de acuerdo a datos de la Superintendencia de Bancos e Instituciones Financieras (SBIF).

Si se desagrega sólo el segmento de colocaciones de consumo, se ve que alcanzaron un crecimiento de 3,69% en doce meses (5,71% sin CorpBanca en Colombia), menor al 4,47% del mes anterior y al 12,22% del mismo período de 2014 (8,17% sin CorpBanca Colombia). Ésta es la alza más modesta en siete años. Las colocaciones para vivienda siguieron tirando el carro y aumentaron en 10,33% y las comerciales (a empresas), que explican el 59,49% del total de colocaciones, mostraron un incremento real, en doce meses, de 3,64%, inferior al 5,77% de los primeros siete meses de 2014.

Factor clave: incertidumbre

Desde Renta4, Guillermo Araya, explica que la desaceleración en consumo se explica "por el impacto de las expectativas en los agentes económicos los que ante un escenario de mayor incertidumbre están prefiriendo postergar sus decisiones de consumo". Añade que "mientras no haya señales claras de parte del gobierno que permitan mejorar las expectativas, sumado a un escenario internacional también de alta incertidumbre, hace esperar que las colocaciones de consumo se mantengan creciendo a una tasa baja".

Por el lado de la oferta de créditos de consumo, el analista de EuroAmerica, Andrés Galarce, sostiene que "la banca está mucho más reticente para la entrega de crédito, sobre todo en consumo, que es donde están los mayores riesgos". Además, enfatiza que no hay que olvidar que a raíz del último ajuste de la Tasa Máxima Convencional, el retorno ajustado por riesgo de los bancos es menos conveniente y están prefiriendo bajar su participación en las colocaciones de consumo.

En la Asociación de Bancos e Instituciones Financieras (Abif) tienen cifras distintas y ajustadas en colocaciones, descontando el efecto del movimiento en la cartera de Banco Ripley, la de Banco Paris hacia Scotiabank y la de CorpBanca en Colombia.

Las cifras del gremio muestran que las colocaciones totales mostraron un crecimiento real en doce meses de 6,2% a julio. Sostienen que el crédito de consumo "continúa mostrando un crecimiento débil, registrando una variación real de 3,4% en doce meses a julio y de 0,5% en el mes".

El gerente general de la Abif, Ricardo Matte, explica que este comportamiento "es acorde al bajo crecimiento de la economía, y en particular al consumo privado, que se encuentra creciendo por debajo del 2% desde el tercer trimestre del año pasado".

¿Por qué si las colocaciones bancarias se han desacelerado, los resultados siguen siendo uno de los mejores a julio? La inflación, que ha sido mayor a la esperada, junto con un deterioro de la cartera que ha sido menor al que se pensaba.

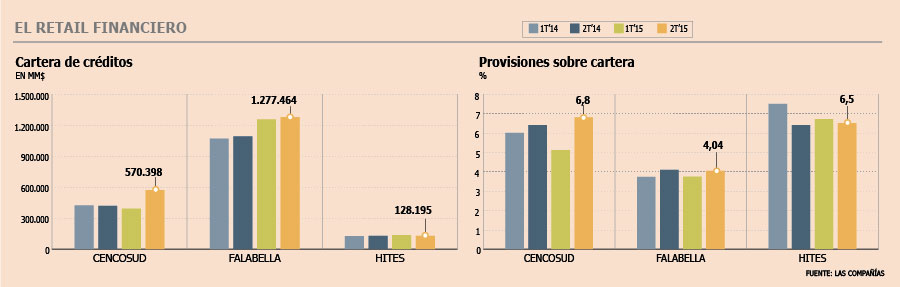

Retailers aumentan provisiones en su negocio de crédito

Un alza menor registraron los retailers en sus provisiones del negocio de crédito durante el segundo trimestre, comparado con igual periodo del año pasado. Cencosud aumentó desde 6,4% a 6,8% sus provisiones respecto de la cartera de préstamos; mientras que Hites elevó el indicador desde 6,4% a 6,5%. Falabella, en tanto, registró una disminución leve (desde 4,09% a 4,04%). Los otros retailers en Bolsa (La Polar y ABCDin) aún no informan sus resultados; mientras que Ripley no revela estos datos al pasar este negocio al banco.

En los resultados trimestrales también aparece un alza en la cartera de créditos. Cencosud vio elevado sus préstamos en un 37% entre abril y junio, Falabella aumentó sus préstamos en 17,24% e Hites casi no varió su cartera (0,02% de alza) en el periodo.