Banca / Instituciones Financieras

Deterioro del sector inmobiliario: créditos hipotecarios para viviendas usadas caen 9% a marzo

Según la ABIF, este componente podría continuar con un ajuste ya que estas transacciones no cuentan con un compromiso previo de compra.

Por: Diario Financiero Online | Publicado: Martes 9 de agosto de 2016 a las 10:37 hrs.

- T+

- T-

Compartir

Continúan las señales de debilitamiento del mercado inmobiliario. Según la Asociación de Bancos e Instituciones Financieras (ABIF), los créditos asociados a viviendas usadas mostró una caída trimestral de 9% a marzo de 2016.

La cifra cobra relevancia al tomar en cuenta que los préstamos asociados a viviendas usadas representa en promedio un 55% de los créditos cursados, tanto en términos de unidades como de monto.

El gremio advirtió que, bajo un escenario de prolongación del deterioro económico, la tendencia podría continuar a la baja, ya que estas transacciones no cuentan con un compromiso previo de compra.

En el caso del crédito a viviendas nuevas (45% del total), la SBIF dijo que existen elementos contrapuestos en su evolución esperada.

Por un lado, el adelantamiento en la compra de viviendas durante el 2015 por razones tributarias elevó las promesas de viviendas nuevas, las que solo en la Región Metropolitana crecieron un 36% anual a diciembre de 2015.

"Estas promesas debieran traducirse en escrituras en el transcurso de este y el próximo año, lo que involucraría un impulso a los créditos hipotecarios", indicó el gremio.

Deterioro de cartera hipotecaria

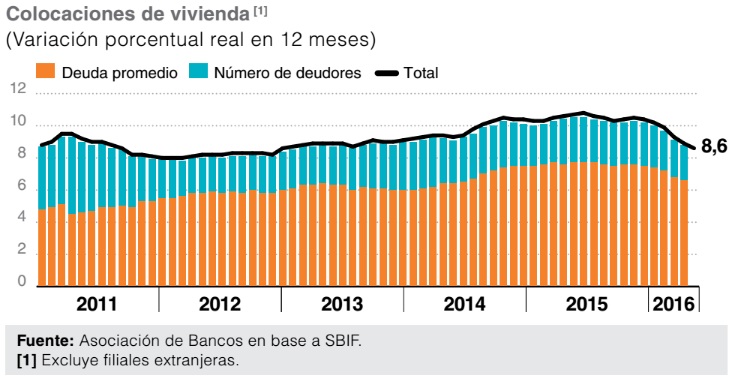

En términos generales, la cartera de vivienda ha comenzado a evidenciar una reducción gradual en su crecimiento, pasando de registros de 10,5% real durante el año 2015 a 8,6% en junio de 2016.

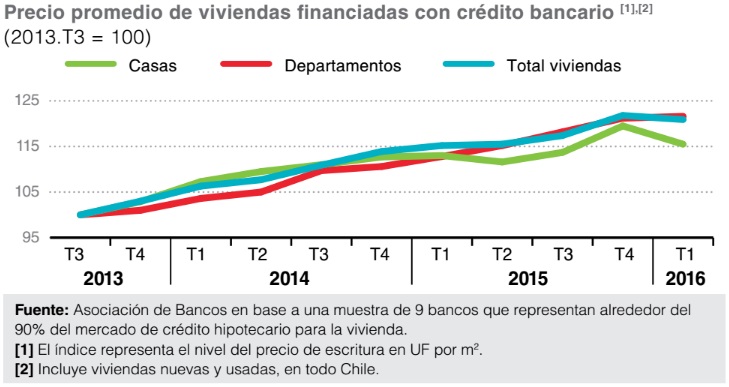

La ABIF expuso que el menor ritmo de expansión se explica principalmente porque el monto promedio del crédito de cada cliente ha moderado su crecimiento, desde 7,6% real anual en diciembre de 2015 a 6,6% en mayo de 2016. Esto, según exponen, se asociaría a que los nuevos créditos son otorgados en un contexto de menor crecimiento de los precios de vivienda, así como una reducción en el nivel de financiamiento.

A estos factores agregan que la baja también se ha visto reflejada en la percepción de una demanda crediticia más débil junto a estándares de aprobación más conservadores.