Banca / Instituciones Financieras

Los bancos chilenos ignoran la desaceleración y ganan más de US$ 1.800 millones a junio

Monto al sexto mes del año implica un salto de 16,04% en relación al mismo lapso del año pasado.

Por: Diario Financiero Online | Publicado: Lunes 31 de julio de 2017 a las 08:30 hrs.

- T+

- T-

Compartir

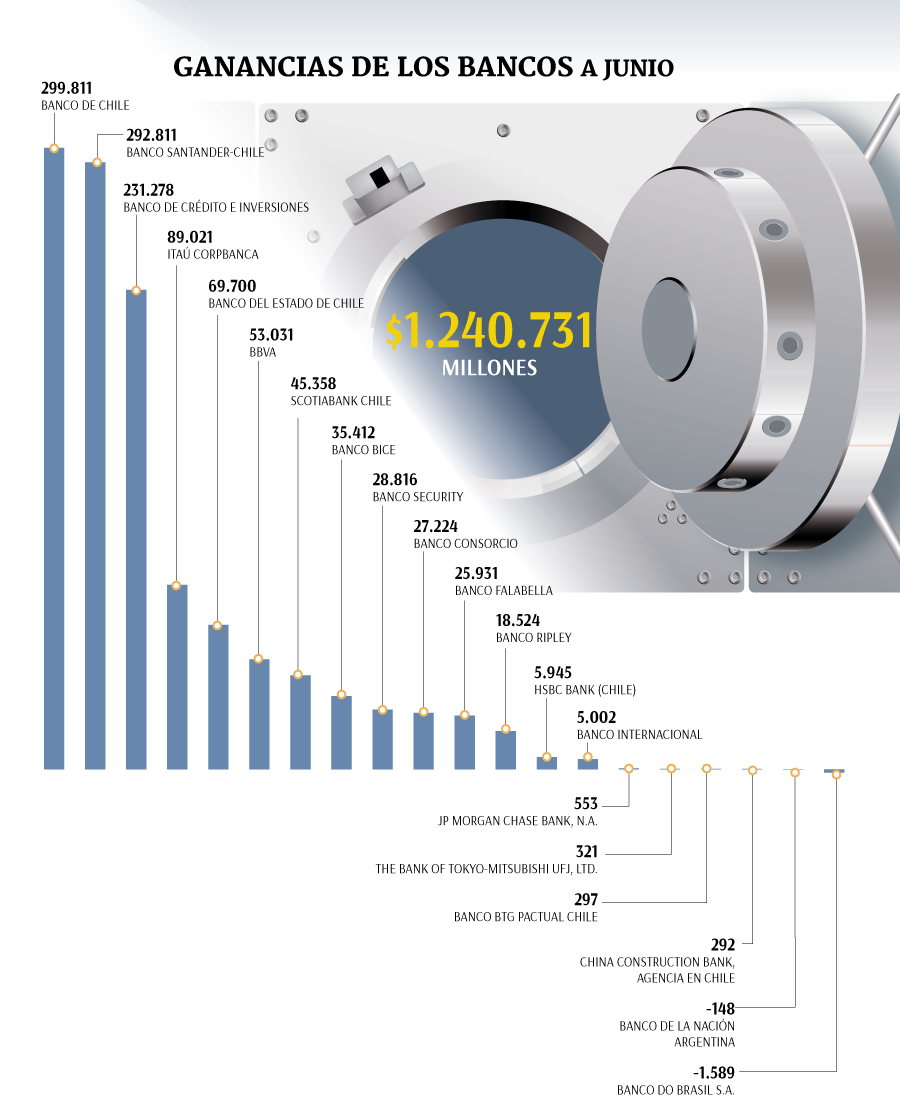

Los bancos chilenos no saben de desaceleración. Las instituciones financieras acumularon ganancias por $ 1.240.731 millones (unos US$ 1.860 millones) a junio de este año, lo que implica un salto de 16,04% en relación al mismo lapso del año pasado.

Esta mejora se explica por mayores ingresos por concepto de intereses a los que se suman mejores márgenes operacionales.

De acuerdo a las cifras de la Superintendencia de Bancos e Instituciones Financieras (SBIF), las ganancias del sistema, no obstante, bajaron en 16,5% en relación al mes anterior.

El menor resultado mensual se explicó, principalmente, por una caída en el margen neto, en el resultado de operaciones financieras (ROF) y en otros ingresos operacionales netos.

La disminución se acentuó al compararse con mayo, explicada por Itaú Corpbanca (de acuerdo a NIC37, en dicho mes, el banco liberó una provisión por contingencias que se registró en otros ingresos operacionales). Al aislar dicho ingreso la utilidad del mes hubiese caído un 7,86 %.

Por entidad financiera, Banco de Chile le arrebató el primer lugar que hasta mayo ocupaba Santander Chile (ver detalle en la tabla).

Riesgo de crédito

Junto a la información estadística la Sbif incluyó un análisis que en esta ocasión se enfoca en los indicadores de riesgo de crédito del sistema bancario.

Al respecto explicaron que "el riesgo de crédito es uno de los principales riesgos que enfrenta la industria financiera, y corresponde a la posible pérdida que asume un agente económico como consecuencia del incumplimiento de las obligaciones contractuales de su contraparte".

Los tres indicadores de riesgo de crédito mostraron una disminución respecto del mes anterior explicado, principalmente, por las colocaciones comerciales. En el caso del indicador de morosidad de 90 días o más también contribuyó la cartera de consumo y, en el coeficiente de deterioro, los créditos para la vivienda.