Industria

¿Guerra de precios?: Nueva capacidad de Cervecería Chile pondría en guardia a CCU

Desde el mercado estiman que la expansión de la planta podría quitar participación a la firma del Grupo Luksic, aunque no sería algo que le tome por sorpresa.

Por: Rodrigo Olivares | Publicado: Martes 19 de diciembre de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

Nuevos desafíos se están presentando para la Compañía de Cervecerías Unidas (CCU), controlada por el Grupo Luksic y la cervecera holandesa Heineken. En los próximos meses, su principal competidor en el mercado cervecero local, Cervecería Chile -filial local de la belga Anheuser-Busch InBev (AB Inbev)- comenzará las obras para la ampliación de su planta en la comuna de Quilicura, mediante una inversión que alcanzará los US$ 100 millones.

¿Su objetivo? Triplicar la capacidad productiva de las instalaciones, pasando desde 1.100.000 hectólitros a 3.300.000 hectólitros de cerveza al año, fortaleciendo así su portafolio de marcas, que hoy incluye a Becker, Corona, Budweiser, Stella Artois, Báltica, Goose Island, entre otras. “Este proyecto responde a nuestro plan de seguir creciendo con fuerza en Chile”, sostuvo el gerente general de Cervecería Chile, Luis Vives.

En Chile, ambas firmas compiten de cerca. Si bien CCU se ha mantenido como líder al menos desde 2011 -con una participación de mercado en torno al 70%-, la filial local de AB Inbev le ha seguido siempre en un segundo lugar. Así, el mercado de la cerveza en Chile se ha mantenido manejado por ambos actores, cuyo market share supera al menos el 95%, mientras que el resto es ocupado por productores más pequeños o marcas importadas.

Arremetida comercial

¿Es este el comienzo de una nueva guerra de precios? Desde el mercado esperan que haya una respuesta del líder CCU -que opera en Chile: Sol, Austral, Heineken, Kunstmann, Royal, Cristal y Escudo- de cara a la mayor capacidad que alcanzará su contrincante con el upgrade de la instalación, cuya construcción tardaría alrededor de 11 meses. Sin embargo, estiman que no sería algo que le tome por sorpresa.

“Cuando se dan estas situaciones, es probable que hayan ciertos ajustes de precios, muchas veces temporales. Hay mucho de marketing, de ajustes de publicidad, de precios, probablemente de manera temporal. No creo que se produzca un tema de guerra de precios, va a ser más de posicionamiento”, comenta Rodolfo Schmauk, analista líder de Fitch Ratings.

Por su parte, Tomás Sanhueza, analista de Credicorp Capital, estima que si bien CCU tiene asumido en su estrategia comercial lo que representa un actor como Cervecería Chile, esta mayor capacidad “obviamente genera más ruido, porque claramente habrá más competencia, dado que Cervecería Chile espera de alguna forma captar más market share, que es lo que se viene en el fondo por este aumento”. De esta forma, agrega, “una parte del share que tiene CCU se va a ir a Cervecería Chile”.

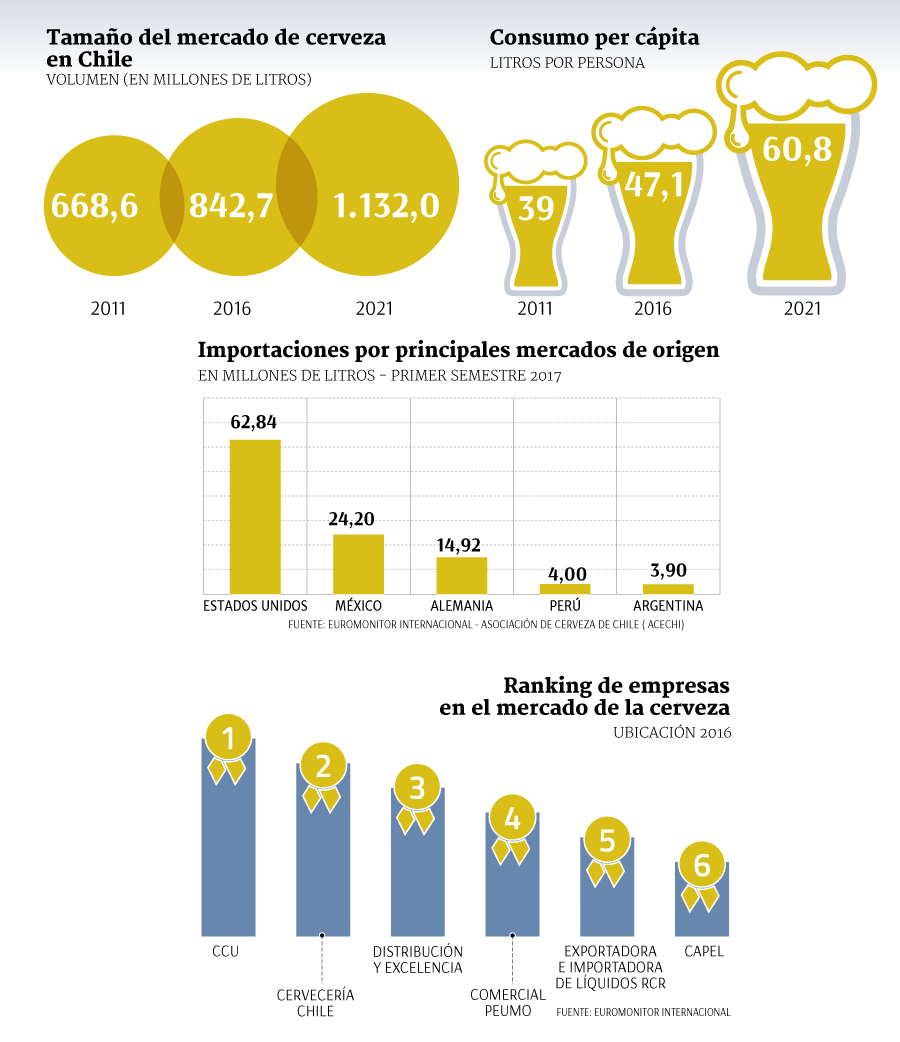

En el país, en tanto, el mercado de la cerveza ha ganado atractivo. Según cifras de Euromonitor, el consumo per cápita llegó a 47,1 litros por persona en 2016 versus los 39,0 litros de 2011, y se prevé que al 2021 se incremente a 60,8. Este avance se ha visto reflejado en las exportaciones, que durante 2017 crecieron 40%, según cifras de la Asociación de Productores de Cerveza de Chile (Acechi).

Escenario económico

El aumento de capacidad de la filial local del gigante AB Inbev no sería el único factor que podría intensificar la competencia. De acuerdo al analista de Santander, Nicolas Schild, las variables macroeconómicas también jugarán un rol clave durante el próximo año.

“Cuando hay panoramas de recuperación económica, se expande el mercado en general y hay menos presiones competitivas. Pero sí se retrasa la recuperación, se siguen peleando por los mismos volúmenes, y eso implica en muchos casos que haya más presiones en la parte de precios”, dice.

Poniéndose en el caso, el analista del departamento de Estudios de LarrainVial, Jorge Feliú, explica que las guerras de precios suelen ser “de duración acotada, normalmente entre dos trimestres y un año, y se llevan en la pasada unos 2 puntos porcentuales (pp.) de margen operacional y 2 pp. de participación de mercado”.

“En el mejor caso, a full capacidad, la nueva planta podría abastecer hasta 40% del mercado local dejándole aún espacio a CCU para mantener su liderazgo”, añade.