Construcción

Baja reposición de oferta inmobiliaria posterga recuperación para mediados de 2018

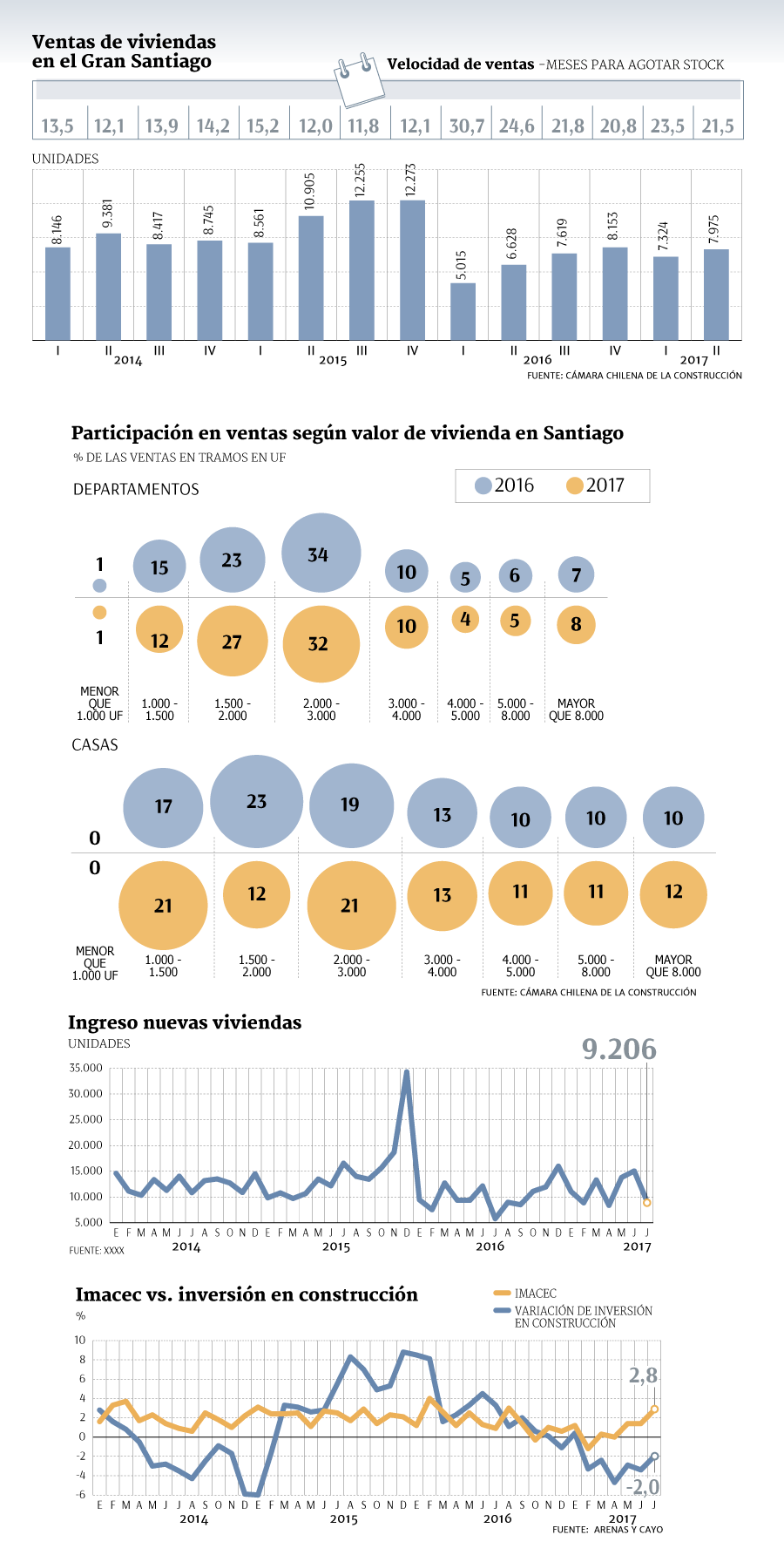

En 2017, como promedio, ingresan a venta 11 mil unidades de viviendas, muy lejos del nivel más alto que se vio en 2015, con hasta 35 mil.

Por: Camila Trincado | Publicado: Miércoles 20 de septiembre de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

"Se ven indicios de brotes verdes en vivienda, pero no está siendo acompañado con el ingreso de nuevos productos, sino más bien de la liquidación del stock existente", sentencia un estudio de la consultora inmobiliaria Arenas y Cayo sobre el momento de esta industria, que se está acomodando a la nueva realidad del mercado.

Según el estudio, se prevé mayor demanda por viviendas, dad una posible mejora en la economía nacional, pero el mercado no contaría con la oferta necesaria para satisfacerla completamente, por lo que el repunte comenzaría recién a mediados de 2018. Según el informe del segundo trimestre de la Cámara Chilena de la Construcción (CChC), las ventas de viviendas en Santiago aumentaron 20% en comparación al mismo periodo de 2016, acompañado con un incremento del monto transado de un 23%.

"Estamos viendo que los crecimientos de precio, en promedio anual, son del orden del 2%. Si aumenta mucho la demanda y tenemos estos niveles de stock, probablemente se va a afectar el precio al alza, al menos hasta que no se recupere la generación de nuevas viviendas", explicó el gerente de Estudios de la CChC, Javier Hurtado.

En el último trimestre los precios crecieron en 2,1% respecto al mismo periodo en 2016, mientras que en 2015 este aumentó había sido de un 7,5% respecto al año anterior.

Cristián Gutiérrez, gerente de Estudios de Arenas y Cayo, explica que los precios están subiendo, pero que esto será "muy lento hasta mediados del próximo año. Todavía las inmobiliarias tienen que deshacerse de muchos departamentos y eso, en sus variables, sigue siendo más importante que subir precios. Pero después de mediados del 2018 va a haber un aumento de por lo menos entre en 3% y 5%, como piso".

El estudio, que busca ver la correlación entre el Imacec y el mercado inmobiliario, asegura que recién en esa fecha se podría hablar de un repunte, ya que "no se está generando nueva vivienda en grandes cantidades, estamos normalizando un sobre stock de oferta, ya que en el 2015 la entrada de nueva oferta estuvo muy por sobre la norma".

En 2014 entraban al mercado un promedio de 12.537 viviendas por mes, mientras que en 2015 esta cifra ascendió a 14.950, con su peak durante diciembre, con 34.287 nuevos productos. En lo que va del 2017, el promedio es de 11.300.

Esto, para Arenas y Cayo, está bajo lo que se considera "normal", que sería entre 12.000 y 15.000 unidades al mes.

Hurtado agrega que "claramente este año los inicios de proyectos ingresados son pocos. La oferta terminada es muy escasa, y la que va entrando está muy inicial, la oferta disponible está en fase todavía de proyecto".

Así lo demuestra también un reporte de GfK Adimark, que muestra que en el caso de los departamentos, más de la mitad de la oferta tiene una fecha de entrega superior a los 16 meses. No así en el caso de las casas, donde la mayoría de estas son de entrega inmediata o máximo tres meses.

En Gemines Consultores aseguran que esto no significa que venga un periodo de escasez de viviendas. "Yo diría que la recuperación va a ser gradual, más bien una normalización y en algunos segmentos quizás un poco más apretado en cuanto al stock. El mercado está yendo hacia un nivel de equilibrio tanto en oferta como demanda, con precios que ya se corrigieron y que en mediano plazo podrían retomar una cierta plusvalía por la escasez de paños de terreno en zonas con más demanda", comentó su gerente general, Tomás Izquierdo.

Otra variable que se ve afectada por el repunte del mercado ha sido la velocidad de venta. Según la CChC, actualmente en Santiago está en 21 meses, periodo similar al del 2010 (que tuvo un promedio cercano a los 20 meses), pero superior a los años entre 2011 y 2015, en que sus promedios oscilaban entre los 16 y 12 meses, dada la alta demanda que motivó el fin del beneficio tributario del IVA a la construcción.

Repunte económico

"Las condiciones económicas están mejorando, igual que las crediticias, por lo que no se ve en el horizonte un empeoramiento de economía ni presiones inflacionarias. Están todas las condiciones para el crecimiento", explica Gutiérrez en cuanto a las circunstancias externas que afectan al mercado inmobiliario. Aun así, dice que, al ser plazos de construcción más extendidos, hace falta una tendencia económica más estable, de mínimo dos trimestres.

Así, el Imacec de julio podría ser una buena señal para la reactivación de este mercado, pero no la considera un factor de impulso. Lo que sí, este indicador suele aumentar la confianza de los clientes y el interés por consumir, por lo que, de mantenerse, como esperan en la consultora, sería otra razón del repunte de mediados de 2018.

En Gemines Consultores aseguran que ven "una paulatina recuperación en la demanda, asociada a una mejor economía, de mercado laboral y condiciones de crédito con tasas históricamente bajas". Además, añaden que las proyecciones y expectativas políticas también estarían influyendo en la reactivación.

Tramitación de permisos: el mayor riesgo que ven las empresas

La idea de un repunte más tardío es compartida por la inmobiliaria ICuadra, la que adjudica esto a los plazos de construcción de los proyectos.

Desarrollar un edificio "requiere una maduración, no es todo inmediato. Puede que el 2018 no sea un año muy bueno, pero sí el 2019, donde se espera que se reactive más el consumo", explicó su gerente general, Cristian Boetsch.

ICuadra tiene 24 proyectos en este momento –la mayoría en regiones y con aportes del Estado- , por lo que aseguran que tienen el 2018 "cubierto, porque apostamos a este ciclo adverso desde antes".

Para Santolaya, las proyecciones son diferentes y dicen no ver un gran cambio en la oferta. "En general todo este año los stocks se han mantenido bien parejos y yo no creo que baje mucho más. Al menos no en los lugares donde nos posicionamos nosotros", comentó su gerente general, José Antonio Santolaya.

El plazo que toma desarrollar un proyecto es uno de los riesgos más relevantes que ven las inmobiliarias. En Manquehue, según sus estados financieros, dicen que "en general se percibe un sostenido aumento en las exigencias y sobre todo en los tiempos de tramitación de las distintas aprobaciones requeridas por el sector. Lo anterior exige anticipar el plazo de desarrollo de los proyectos, lo que disminuye la flexibilidad. Esta tendencia dificulta la velocidad de respuesta por el lado de la oferta y encarece los costos".

En el mismo informe, pero de Moller y Pérez Cotapos, también se hace alusión a esto, dado que "la protección de ciertas zonas y los planos reguladores existentes hace que cada vez está siendo menor el espacio urbano disponible para poder construir, lo que encarece los terrenos y por ende las viviendas. Además, existe una demora creciente en la obtención de permisos lo que repercute en los tiempos de los proyectos".

Ambas inmobiliarias explicitan en sus reportes la sensibilidad de la industria a los cambios económicos. Por esto, al revisar los posibles riesgos que consideran, este aparece entre los más significativos, implementando políticas de control específicas para los diversos escenarios futuros.