Construcción

Departamentos: prevén que desistimientos se duplicarán por mayor exigencia para créditos

Consultora Arenas&Cayo calcula que 26% de las promesas de compraventa podrían caerse por el mayor pie, de 20%, exigido por los bancos.

Por: Hernán Vargas S. | Publicado: Lunes 11 de abril de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

Los requerimientos de un mayor pie, no menor al 20%, para la obtención de un crédito hipotecario pondrá a prueba al mercado inmobiliario. De acuerdo a un estudio realizado por la consultora Arenas&Cayo, los desistimientos de promesas de compraventas de departamentos que se entregarán este año y el próximo alcanzaría 26%, lo que dobla la caída de negocios promedio cuando el pie requerido por los bancos era 10%.

De acuerdo al análisis realizado por la consultora, un rango normal de desistimientos en la industria se mueve entre 8% y 13%, pero el cierre de muchas promesas durante 2015, cuando los proyectos estaban en verde o incluso en blanco, puede hacer que estos contratos no lleguen a término, porque quienes se embarcaron en la compra contemplaban un pie de 10% para acceder al financiamiento. Según estas nuevas condiciones, y realizando una proyección, estos dos años sólo estarían seguros el 62% de los negocios, mientras que del 38% restante es incierto, calculándose en cerca de 26% las promeses desistidas.

Los mayores requisitos de los bancos nacieron de una normativa sobre provisiones dictada por la SBIF.

El mayor riesgo está en el C3

En el informe se señala que cerca del 30% de las compras de departamentos es realizada por inversionistas, quienes están menos expuestos a estas restricciones bancarias, ya que en caso de que no puedan obtener financiamiento, la traspasarán a un tercero interesado en el negocio. Asimismo, quedan excluidos los segmentos D y E, en donde la adquisición de un inmueble está supeditado a los subsidios estatales y no al financiamiento bancario.

Es así como, dicen en Arenas&Cayo, el peligro de desistimiento de promesas está presente en los segmentos socioeconómicos ABC1, C2 y C3, y los dos últimos son los más permeables a no obtener los recursos para concretar la compra. “El riesgo se encuentra marginalmente en el estrato C2 y el mayor riesgo se localiza en el estrato C3”, señaló el gerente de estudios de la consultora, Cristián Gutiérrez.

Explica que hasta el año pasado se solicitaba de 10% a 15% de pie, pero este año se pide 20% “lo que implica que alguien que promesó en 2015 ya no podrá tomar un crédito por el 90% del valor de la propiedad, sino que un crédito por el 80% del valor del departamento a 20 o 25 años plazo, sumado a un crédito de consumo por 10% del valor a 5 años plazo, lo que conlleva un pago que sobrepasa el 25% del ingreso familiar”.

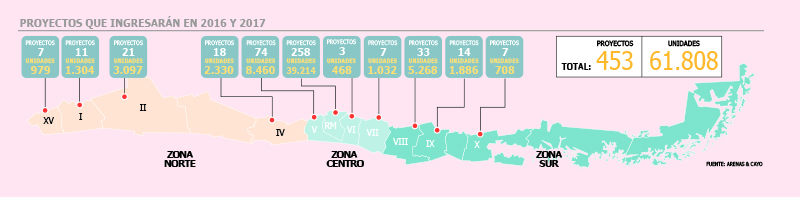

Según catastraron, entre 2016 y 2017 ingresarán al mercado chileno 453 proyectos de departamentos, equivalente a una oferta de 64 mil nuevas unidades.

Entre marzo y junio de este año se calcula en 12.199 los nuevos departamentos que entren al mercado a nivel país para los que, en promedio, se necesita un pie de $ 7,9 millones. En caso que los bancos entregaron un crédito por el 90% del valor de la propiedad, el dividendo sería de $ 332 mil por 20 años. Sin embargo, con las nuevas condiciones, el dividendo sería de $ 315 mil por el mismo periodo, pero al que se le deben sumar $ 146 mil por cinco años para pagar el crédito de consumo solicitado para completar el pie.

Al sumarse, da un total de $ 462 mil a pagar mensualmente, lo que supera el máximo del 25% de los ingresos familiares destinados a vivienda, aspecto considerado por los bancos para entregar un hipotecario. De acuerdo al estudio, el promedio de ingreso familiar del grupo C3 está en $ 791.882, muy bajo para ser sujeto de crédito ante el nuevo contexto.

El segmento C2, a su vez, promedia un ingreso familiar de $ 1,5 millones, lo que lo dejaría con mayores posibilidades de solventar el pie más alto, pero también una parte de este grupo podría perder su promesa.

Aumento del stock

El mayor ahorro requerido para obtener el hipotecario no sólo puede alejar a muchos de ser propietarios, sino que también puede hacer tambalear a la industria que vería un incremento del stock.

Según indica el estudio, la mayor tasa de desistimientos podría aumentar en cerca de 30% los departamentos que vuelvan a estar disponibles en el mercado y que se creían vendidos, augurando un sobre stock en estos productos.

Desde la industria comentan que los meses para agotar stock siguen siendo muy bajos y, actualmente, los desarrolladores han disminuido su ritmo para sacar a la venta nuevos proyectos, procurando no cometer los errores de la crisis de 2009 cuando existía una sobre oferta inmobiliairia y las empresas tuvieran que lanzar “ofertones” y ventas nocturnas para desprenderse de las unidades que tenían listas.

Sin embargo, las restricciones de la banca y un escenario económico incierto podría generar un aumento en los meses para agotar stock de la oferta nueva, al menos la de departamentos.

Preocupación en las inmobiliarias

Desde las principales inmobiliarias del país están atentas al fenómeno y reconocen que es efectivo una mayor caída de promesas.

El presidente de SalfaCorp, Andrés Navarro, señaló tras la junta de accionistas que en Aconcagua “hemos visto desistimiento de promesas, no significativos, pero sí hemos visto a personas con dificultades para cerrar los acuerdos, tal vez por el financiamiento. No es algo importante, pero sí más relevante que el año anterior”.

El gerente de Empresas Socovesa, Mauricio Varela, dijo hace algunos días que “los desistimientos van a ser uno de los riesgos principales para la industria y esperamos pasar este periodo con indicadores mucho más sanos que los que va a tener el sector, que se enfrentará a bastantes más desistimientos con el cambio de las políticas de los bancos al ser más exigentes en lo que piden para el pie”.