Construcción

Proyectos con entrega inmediata logran nivel más alto desde 2011

El número de proyectos listos para habitar ha superado incluso a los en verde, motivado por una demanda que recién está tomando fuerza.

Por: M. Arce y V. Vera | Publicado: Miércoles 11 de julio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

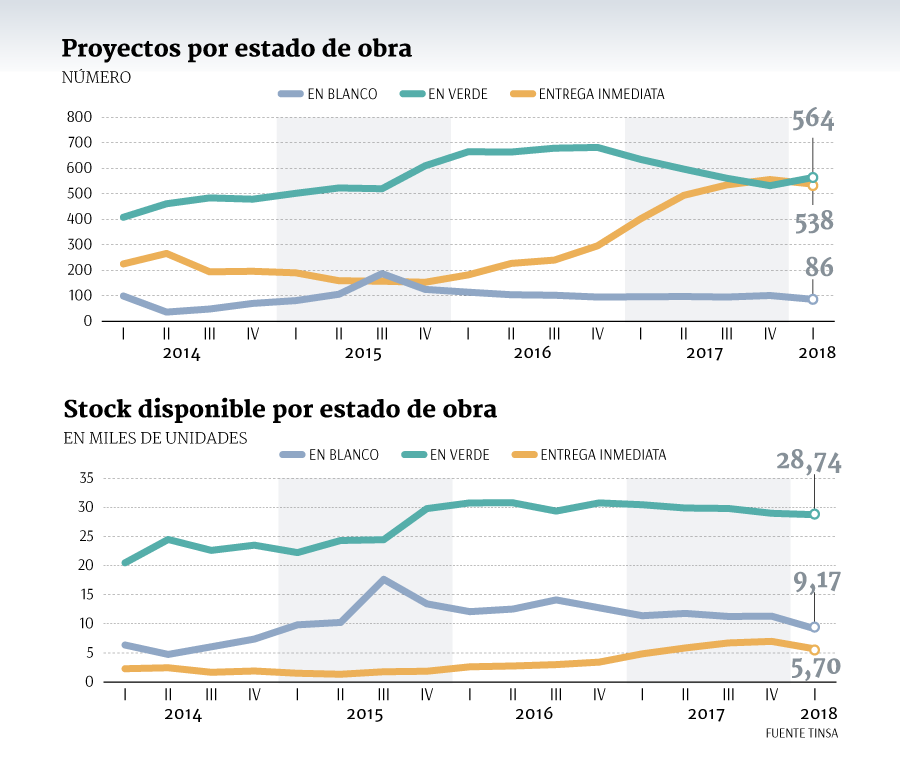

Es un hecho del cual no parece haber registro. Más de 500 proyectos de vivienda nueva -entre casas y departamentos- hay en la capital con entrega inmediata, es decir, obras que ya fueron recepcionadas por la municipalidad, y por tanto, pueden ser habitadas enseguida.

Según datos de la consultora Tinsa, durante el último trimestre del 2017 los proyectos con viviendas en esta condición incluso superaron a los en verde, es decir, que se encuentran en etapa de excavación.

En el último trimestre analizado, las cifras se equipararon un poco, con 564 en verde y 538 con entrega inmediata.

El cambio es radical frente a cifras de 2014 y 2015, dado que en esos años los proyectos con entrega inmediata no alcanzaban a ser ni la mitad de las obras en verde.

Cuando se traduce esto a stock de unidades disponibles, según estado de avance, aunque las en verde tienen un claro liderazgo, los departamentos o casas con entrega inmediata pasaron de un nivel de 2.298 unidades el primer trimestre de 2014, a 5.701 en marzo de este año.

Según el director del área de consultoría de Tinsa, Fabián García, el principal motivo sería la gran cantidad de proyectos que se levantaron a fines de 2015 como consecuencia del fin del beneficio del IVA aplicado a viviendas nuevas y a que la demanda no fue capaz de absorber esta mayor oferta.

“Se podría decir que el efecto IVA sigue teniendo repercusiones en el mercado inmobiliario”, explica al momento de anticipar que se aproxima un momento de ajuste del mercado.

Para el gerente general de Empresas Armas, Cristián Armas, la reciente reactivación económica también explicaría este desbalance.

“Es esperable que aún exista una oferta de vivienda con entrega inmediata importante, puesto que recién este año el mercado inmobiliario ha mostrado signos de recuperación, en línea con el comportamiento de la economía”, señaló.

El director inmobiliario de Patagonland, Jaime Iglesis, comenta que aún “falta más dinamismo para que la oferta de nuevos proyectos sea mayor a la de entrega inmediata”, sobretodo porque “la escasez sigue siendo la misma en lo que a terrenos se refiere, los precios están en alza y la regulación es incierta”.

Este fenómeno, según expertos, resulta positivo para los compradores que hoy tienen mayores posibilidades de aprovechar condiciones como la baja en tasas hipotecarias y la disposición de los bancos a entregar mayores porcentajes de financiamiento (ver nota relacionada).

“Hoy los consumidores tienen la posibilidad de bajar los riesgos al adquirir productos que ya están terminados. Los riesgos que disminuyen son los de plazo de entrega y de calidad, pues tienen entrega inmediata y la calidad la aprecian en el producto que reciben y no en una casa piloto o en un plano como son en las compras en verde”, explica Vicente Domínguez, director ejecutivo de la Asociación de Desarrolladores Inmobiliarios (ADI).

El gerente de proyecto de inmobiliaria Lo Campino, Fernando Santander, coincide. “Los proyectos con entrega inmediata permiten a los compradores elegir entre una mayor variedad de viviendas terminadas y es positivo para ellos”.

Y agrega que por la reactivación en comunas como Puente Alto, Lampa, Padre Hurtado y Quilicura, “esperamos que en los próximos años las iniciativas en verde vayan superando poco a poco los niveles acostumbrados”.

En Siena Inmobiliaria observaron esto en proyectos de casas como edificios. “Hemos visto el mismo dinamismo, con aumento de ventas de viviendas en entrega inmediata, en especial en departamentos bajo las 3.000 UF y casas entre 6.000 y 14.000 UF”, señaló su gerente comercial, Ana María del Río.

Absorción a corto plazo

Pese al alza que ha tenido el número de proyectos con unidades de viviendas para entrega inmediata, dado que esa oferta está muy repartida, en Tinsa prevén que la oferta disponible se agote en poco tiempo, lo que se traducirá en una inmediata disminución de desarrollos donde cotizar.

“Si una gran cantidad de proyectos dejan de estar en oferta, esto provocará una contracción importante de opciones de localización en la ciudad, mas no provocará una disminución importante de los volúmenes de stock en oferta”, explica García.

Por consiguiente, luego vendría un ajuste automático del mercado, con la renovación de iniciativas que se están dando, básicamente por la apuesta de mejora económica que están viendo las inmobiliarias, explica.

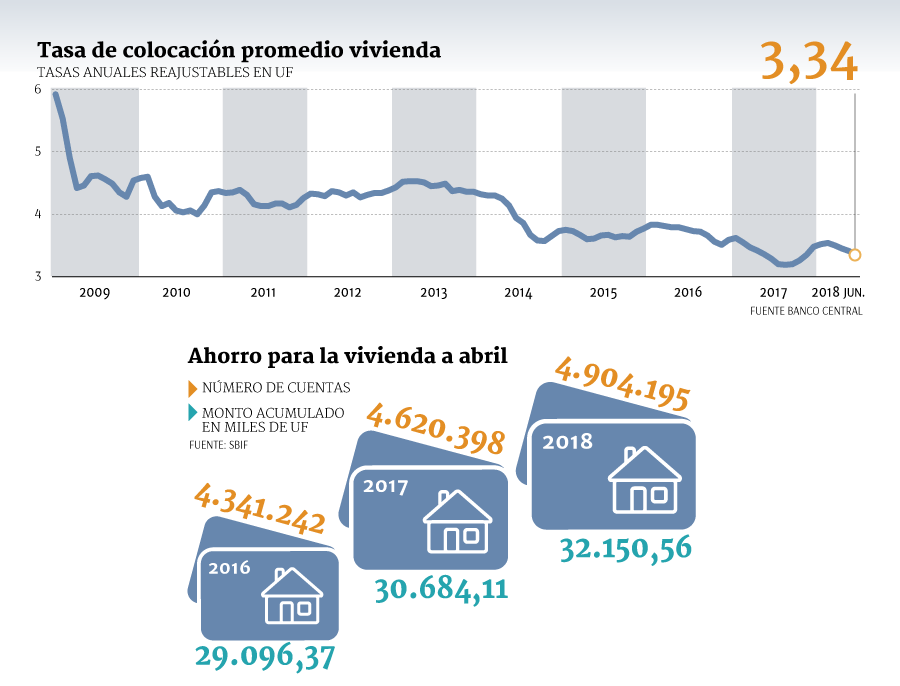

Tasa de interés hipotecaria promedio acumula cuatro caídas

Según las cifras al término del primer semestre del Banco Central, las tasas de interés promedio del segmento hipotecario acumulan cuatro caídas consecutivas, desde marzo a junio, llegando al cierre del segundo trimestre en 3,34%. Así, todo parece indicar que el escenario de bajas tasas que se dio en 2017 se mantendría en el corto plazo, de acuerdo a lo que auguran en el mercado.

Una de las razones que dan los agentes es que la política monetaria del Central estaría influyendo en parte este escenario de menores tasas en el sector hipotecario. Algo que además es acompañado por la industria inmobiliaria, pues el hecho de que exista una gran demanda por la adquisición de viviendas, elevaría la competencia dentro de la industria. Símbolo de ello, es que algunas entidades han vuelto a financiar hasta el 90% de los créditos como lo anunció recientemente Santander.

Número de cuentas de ahorro para comprar viviendas crece 13% desde 2016

De acuerdo a las últimas cifras de la Superintendencia de Bancos e Instituciones Financieras (Sbif) correspondientes al mes de abril de este año, la cuentas de ahorro destinadas para las compras de viviendas mostraron un crecimiento respecto a 2016.

Según los datos del regulador, si hace dos años existían un poco más de 4,3 millones de cuentas, al inicio del segundo trimestre crecieron más de medio millón y alcanzaron las 4,9 millones. Este salto significa un salto de 12,9%.

BancoEstado tiene casi la totalidad de la cuentas de ahorro para la compra de viviendas, con más de 4,8 millones.

Mientras que en la banca privada cuenta con un 75.509, participando en este mercado BBVA Chile, Banco de Chile, Bci, Santander, Itaú y Scotiabank.

Cabe recordar que este producto bancario permite postular al subsidio habitacional del Ministerio de Vivienda después de completarse el ahorro mínimo exigido.

El banco estatal presidido por Arturo Tagle, que es la entidad que tiene con la mayor cantidad de cuentas en la industria, otorga una tarjeta para que sea utilizada en la red de cajeros automáticos para realizar transacciones, como además en ServiEstado, CajaVecina y sucursales. Los depósitos se pueden realizar a partir de $ 1.000 con cargo a la cuenta bancario como a través de una transferencia.

El número de cuentas de ahorro para materializar la compra de una vivienda no ha sido lo único que ha aumentado en los últimos dos años, sino que además los montos.

Según los datos de la Sbif, los montos acumulados crecieron 10,4% entre 2016 y 2018, llegando a superar los 32 mil UF.

En el caso de BancoEstado, este producto gana intereses y reajustes anualmente por los depósitos mantenidos por 90 días o más en la cuenta de ahorro.

Además, le permite a los clientes realizar giros de hasta 30 UF diarias, o montos mayores con un aviso de 30 días de anticipación.