Minería

Polpaico: FNE aplica inédita figura para venta de activos en acuerdo con grupo Hurtado Vicuña

Según documentos publicados en el TDLC, se contrató a Tyndall. Esto podría dar vida a un cuarto gran actor en la industria.

Por: T. Vergara y A. Pozo | Publicado: Viernes 16 de junio de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

La ampliación en el negocio del cemento y hormigón que el grupo Hurtado Vicuña hará cuando concrete la compra de Polpaico, acordada en octubre con los suizos de Holcim, marcará un antes y después no solo para esa industria sino que también en materia de libre competencia.

Esto, porque una revisión de cerca de 600 documentos confidenciales, en sus versiones públicas, liberados por el Tribunal de Defensa de la Libre Competencia (TDLC), en el marco del análisis del acuerdo extrajudicial que llegaron Inversiones Caburga, Holchile y la Fiscalía Nacional Económica (FNE) para viabilizar la operación, dan cuenta de un nuevo mecanismo de desinversión que permitirá que la competencia en este segmento se incremente.

Por primera vez se utilizará la figura del agente fiduciario para administrar y vender la unidad económica que comprenden las siete plantas de hormigón que el grupo nacional debe enajenar en 18 meses.

Según un mandato con fecha 30 de mayo, este rol lo cumplirá Tyndall, ligada a Eduardo Rodríguez G. y Juan Ignacio Langlois, entre otros.

Ellos tendrán “un mandato suficiente con el objeto de gestionar y coordinar el proceso de desinversión del conjunto de activos estipulados en el acuerdo extrajudicial”.

En la práctica, desde que se apruebe el plan que fue presentado al TDLC a fines de mayo, Tyndall administrará las siete plantas de forma independiente a Cementos Bicentenario (BSA, de los Hurtado Vicuña) con el objetivo de que ellas no se deterioren y no pierdan atractivo.

En paralelo también liderarán la búsqueda de un comprador, bajo la premisa que éste no tenga problemas de concentración, pero que además llegue a competir, lo que en definitiva podría traducirse que la industria cementera ganaría un cuarto competidor tras la fusionada Polpaico-BSA (35% de participación proyectada), Melón y Bío-Bío, los mayores exponentes.

Así se refrenda en el informe de la FNE respecto de la operación que está entre los archivos. “Las medidas propuestas fomentarían la creación de una nueva empresa hormigonera de una magnitud relevante a nivel nacional, teniendo por tanto ésta, la habilidad de desafiar en el mediano plazo a los incumbentes”, dice sobre la obligación de desprenderse de siete plantas.

Proceso y 20 interesados

Aunque el mandato a Tyndall lo otorga y financia Inversiones Caburga, esta asesora será los ojos y oídos de la FNE para velar por el cumplimiento de los acuerdos. Tanto así que las decisiones que tome, como la de venta, deberán ser visadas por el persecutor incluso antes que los actuales dueños de las unidades.

Entre los documentos, consta que para definir los planteles que serán enajenados -plantas de hormigón en La Serena, Los Andes, Rancagua, San Fernando, Chillán y una en el norte de Santiago, según consta en otro informe- Tyndall hizo un Market Test, que de alguna forma midió el atractivo económico de la unidad económica que se venderá.

Ahí se tomó contacto con 20 potenciales inversionistas, entre actores locales e internacionales, conglomerados diversificados e inversionistas financieros. Al menos cinco dijeron estar interesados y otros cuatro lo analizarían si se impulsara. Los nombres de los consultados eran confidenciales.

¿Cómo se determinaron los planteles a vender? Según consta en uno de los documentos de la Fiscalía, el atractivo estaría en que seis de las plantas serían abastecidas desde la zona central, lo que “generaría las condiciones necesarias para que se produzca un nuevo ingreso a la comercialización de cemento en esta zona”.

MELÓN Y BÍO-BÍO VEN CON BUENOS OJOS LA FUSIÓN

Como parte de la investigación, la FNE entrevistó a diversos ejecutivos de la industria y sectores afines. En la declaración de los competidores cementeros, la sensación es que no se espera que la fusión entre BSA-Polpaico afecte a la libre competencia. Incluso algunos actores ven esta operación como fundamental, aunque se resignan a que la nueva empresa tomará el primer lugar del mercado.

Apuntan a que BSA y Polpaico se complementarán, "uno era importador de cemento, cargado al hormigón, y el otro era un productor con molienda, cargado al cemento", sostuvo Iñaki Otegui, gerente general de Cementos Bío-Bío, quien agrega que "el mercado chileno es competitivo, exigente para los competidores que estamos en el mercado, y que la familia Hurtado compre Polpaico, no va a cambiar radicalmente que este mercado siga siendo competitivo".

Por parte de Melón, su gerente general, Jorge Eugenín, declaró ante la FNE que incluso ellos sondearon la posibilidad de unificar las operaciones con algunos de sus competidores, "hubo un instante en que yo analicé fusiones con éste, con el otro, o sea, hemos visto todas las alternativas porque esta industria no puede sobrevivir de la manera que está". El ejecutivo va más allá y agrega que el éxito de esta operación resulta vital para las empresas involucradas.

"La verdad es que si esto no ocurriera, sería muy difícil mantener la salud de esos competidores. Yo creo que cada uno de ellos por separado es difícil que puedan... uno ve, por ejemplo, el desarrollo que ha tenido Polpaico, que ha hecho un trabajo en costo espectacular, digamos, o sea, realmente ha bajado sus costos de una manera impresionante, y sigue teniendo resultados muy malos", aseguró.

Del mismo modo, en Melón sostuvieron que esta es también una buena noticia para la industria, Eugenín dijo que "esta fusión fortalece la industria, fortalece la competencia y nos hace más sustentable la industria hacia el futuro. Para mí es difícil aceptar que va haber uno más grande y más poderoso".

Riesgos en alza de precios y baja en calidad de servicio

Dentro de las principales alertas pesquisadas por la Fiscalía Nacional Económica (FNE), entidad dirigida por Felipe Irarrázabal, se encuentran los riesgos de concentración en el mercado el hormigón. Ante eso, se recomendó la desinversión en algunas plantas, ya que de lo contrario, existía la posibilidad de incremento en precios o una disminución de la calidad del servicio, "ya que éstas constituyen las principales variables de competencia utilizadas en la industria, producto de la baja elasticidad de la demanda, que esta Fiscalía entiende existe dada la ausencia de sustitutos cercanos al hormigón, estos riesgos se acentuarían".

En el mercado del cemento la FNE advierte que de resultar exitosa la operación se da la posibilidad de coordinación de los precios, ya que se reduce el número de competidores a nivel nacional a sólo cuatro actores de mayor tamaño (BSA-Polpaico, CBB, Melón y Transex), a los que se suman uno menor, La Unión. Sin embargo, el persecutor indica que todas estas empresas "cuentan con capacidad de abastecer a terceros en la zona central, y adicionalmente el paquete de desinversión entregará al comprador la escala suficiente para justificar un posible nuevo ingreso al mercado", es por esto que descartan riesgos que pudieran reducir sustancialmente la libre competencia en este mercado en particular.

En el caso de los áridos, el informe indica que las participaciones de las distintas empresas en este mercado se encontrarían sobreestimadas, lo que sumado al mayor número de actores existentes, se descarta la existencia de riesgos coordinados significativos.

Impulso a la producción local

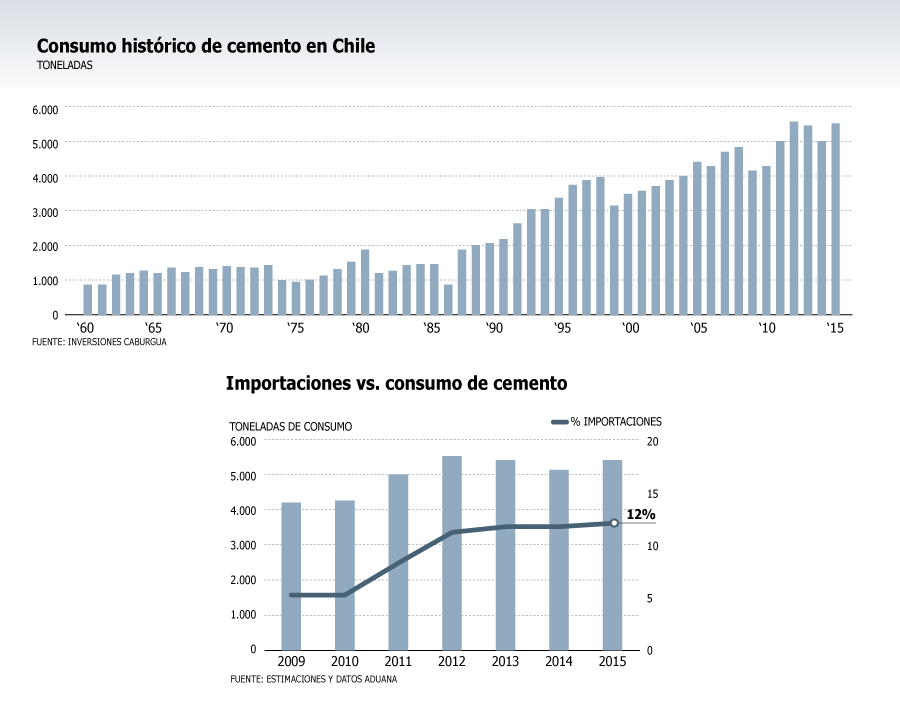

En cuanto al mercado del cemento, en el informe de la FNE se señala que actualmente existen dos tipos de producción en el país: la local y la importación.

A pesar de que esta última se ha mantenido estancada en 12% durante los últimos tres años, cuenta con una serie de ventajas que le dan gran atractivo. Lo primero es que parte del producto es traído desde Asia, donde los precios son relativamente bajos, a partir de la gran capacidad instalada de plantas productivas que existe en ese continente, especialmente China, Japón y Malasia.

A lo anterior se suma el bajo precio que tienen los traslados del material, lo que se explica por el alto volumen de intercambio económico entre Chile y los países asiáticos, en base a la venta de hierro y cobre, por lo que se aprovecha que los barcos graneleros no pueden volver vacíos, logrando mejores precios de flete. Sin embargo, esta situación tendería a cambiar de materializarse la operación, ya que se generaría una mayor eficiencia, conforme a lo informado por ambas partes, se sustituirá la importación en cuatro plantas hormigoneras de BSA en la zona sur del país, y otras en cuatro en la zona norte del país, localizadas en las comunas de Iquique, Alto Hospicio, Antofagasta y Copiapó, lo que además le significará un importante ahorro económico de manera inmediata a las empresas del grupo Hurtado Vicuña.