Retail

AD Retail logra respiro: bonistas no acelerarán cobros, pero entra presión por vencimiento de $ 3.500 millones

Inversionistas no salieron del todo satisfechos por falta de información. Este jueves empresa debe pagar una amortización y en mayo vence uno de sus bonos.

Por: J. Donoso y M. J. Blanco | Publicado: Martes 18 de febrero de 2020 a las 04:00 hrs.

- T+

- T-

Andrés Cood (tercero de izquierda a derecha) junto a representantes de Banco Bice.

Compartir

No había muchas expectativas al entrar a la sala de eventos del hotel Torremayor, en avenida Lyon, pero aún así, el ánimo a la salida de la reunión de bonistas de AD Retail –matriz de Dijon y Abcdin– fue de desazón.

Las persistentes dudas sobre el estado de la compañía -que ha sufrido una seguidilla de rebajas de clasificaciones de riesgo-, junto a las preocupaciones sobre su situación financiera -derivado del proceso de reorganización de sus dos cadenas de retail-, llevaron a Banco Bice a convocar una junta de tenedores de bonos.

La reunión de este lunes, que comenzó pasadas las 10 horas y se extendió hasta después de las 14 horas, contó con la participación de una veintena de representantes de los dueños de los papeles de la deuda del retailer en las series A, B, C, D y F, incluyendo los dos mayores tenedores: Consorcio y Moneda Asset Management.

La tónica, según comentaron participantes a la salida de la instancia, fue de “muchas preguntas y pocas respuestas”.

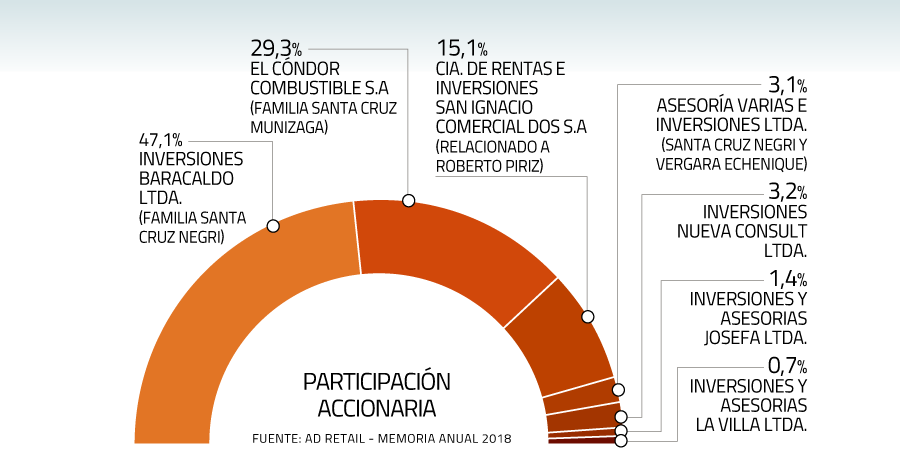

La situación financiera de la firma ligada a dos ramas de la familia Santa Cruz ya venía deteriorada desde 2017, pero el estallido del conflicto social –que trajo consigo daños a tiendas y un frenazo en la actividad en el sector consumo durante el cuarto trimestre– la dejó en una posición aún más compleja, que conllevó a desvincular más de 600 trabajadores en enero de este año.

Si bien la citación de ayer era amplia, con un objetivo más bien informativo sobre el proceso de reestructuración y el estado de cumplimiento de los contratos de bonos, los dueños de los papeles quedaron con gusto a poco, destacando la baja participación de la compañía.

Conocedores del asunto indican que no asistió ninguno de los máximos ejecutivos a excepción del fiscal de la firma, Andrés Cood, quien se retiró tras la primera reunión correspondiente a la serie A, por lo que las demás se remitieron a repetir lo expuesto en la primera.

En esa línea, la tensa y esperada reunión terminó con una sala de inversionistas –incluyendo administradoras de fondos y compañías de seguros– con las ganas de saber cuál será el plan de la compañía para superar su situación.

A la salida, varios agentes del mercado describieron la información entregada como “el mínimo”, cuando la expectativa previo a la reunión era que la firma les diera algunas luces de sus planes.

Cerca de 20 personas acudieron a la junta.

Por el lado de los bonistas, el mayor jugador de la jornada fue Consorcio, que a través de tres aseguradoras cerró diciembre de 2019 con más de US$ 97 millones en bonos de AD Retail.

Mientras que el grueso de los tenedores llevó a un representante, la firma financiera llevó más de cinco, y después de que los demás asistentes se fueron del Torremayor, los de Consorcio se quedaron conversando con los representantes de la firma -sin la presencia de Cood- a puerta cerrada aproximadamente 30 minutos.

Un respiro

Según algunas fuentes, un tema debatido al interior de la sala fue si se acelera o no el pago de lagunas líneas de bonos.

Pese a que los bonistas tenían la posibilidad de hacerlo, la decisión final fue no apurar los cobros, a pesar de que los resultados a septiembre de 2019 muestran que la compañía ha superado dos convenants: la relación de endeudamiento neto, que llegaba a 2,92 veces, cuando no debía ser mayor a 2,5 veces; y la relación de edudamiento financiero neto a Ebitda, que está en 5,61 veces, cuando no debía superar las 5 veces.

A pesar de esto, los bonistas no acelerarán los pagos y fuentes ligadas al proceso señalaron que Ad Retail percibió esto con buenos ojos. Una pequeña señal se verá este jueves, cuando la firma tiene que pagar una amortización por $ 1.200.000.

Mirando el calendario de vencimientos, entre las líneas de bonos que tiene emitida la empresa, el de la serie B, que implicó levantar en 2013 un millón de UF (equivalente a unos $ 28 mil millones de hoy), tiene programado su vencimiento para inicios de mayo. De dicho monto, a diciembre del año pasado quedaban por pagar unos $ 3.500 millones (125 mil UF) aproximadamente.

Sin mucha claridad sobre cuál va a ser la hoja de ruta de la firma, los bonistas especulan que entre las soluciones que podría traer la compañía estaría capitalizar las cuentas por cobrar que tiene o llevar a cabo un aumento de capital, pero no se ha explicitado nada hasta la fecha, dado que aún falta la negociación con acreedores, que se espera se de en plenitud durante marzo, dado que la junta podría realizarse la primera mitad de abril.

Fuentes de la industria indican que el mayor interés de los bonistas es que la compañía logre concretar los plazos y que no caiga en default (cese de pagos) con su deuda.

Análisis tiene bajas expectativas para el retail el primer semestre

El fuerte impacto que tuvo el estallido social en las ventas del retail se dio en un contexto en que las empresas del sector ya venían con proyecciones ajustadas desde hace tiempo. Este escenario, sumado a los altos niveles de incertidumbre de las empresas tras el 18 de octubre, ha derivado en que la racionalización en el consumo básico sea menor que en otras categorías de producto.

Un informe de ICR explica que las ventas del supermercado sufrirían menores impactos en su demanda, en comparación a empresas intensivas en categorías como vestuario, calzado, línea hogar y artefactos eléctricos.

Lo anterior se ha visto traducido en cambios en las perspectivas de las clasificaciones de riesgo de algunas empresas, como Hites y La Polar, que pasaron de "estable" en noviembre del año pasado a "negativa" para este año.

En el caso de Hites, las perspectivas de contracción en el sector "se unieron a elementos previos al estallido social, como menores márgenes y resultados, además de un crecimiento en el stock de deuda, materializándose una rebaja en la clasificación, con una tendencia que aún permanece negativa", detalla el análisis.

En el caso de AD Retail, ICR modificó la tendencia asignada de "negativa" en noviembre de 2019 a "en observación", luego de que la matriz acogiera a dos de sus empresas al Procedimiento Concursal de Reorganización, en diciembre. Esto significó una rebaja en rating desde BB+/Negativa hasta C/En Observación.

A su vez, Forus mantiene desde noviembre del año pasado una tendencia en observación. "Si bien la contracción de la demanda tendría impactos en el flujo de caja de la empresa, consideramos que está mejor preparada para enfrentar ajustes en el consumo, justificado por su estructura de pasivos, segmento de clientes objetivo, nula exposición al negocio financiero, diversificación geográfica, crecimiento sostenido en el negocio online", entre otros.

El documento finaliza diciendo que la recuperación del retail no ocurriría en el corto plazo.