Retail

Alerta en el retail: deuda podría impactar clasificación de algunas empresas

Indicadores de cobertura de Falabella, Cencosud y Ripley se mantienen deteriorados por el mayor financiamiento para crecer y un desempeño menor al esperado por la desaceleración.

Por: José Troncoso Ostornol | Publicado: Martes 28 de noviembre de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

La industria del retail está en revisión. Al boom de las ventas a través de internet y la desaceleración económica en varios países de América Latina, ahora se suma que algunos indicadores financieros “se mantienen deteriorados” producto del fuerte crecimiento que han experimentado las principales empresas chilenas del sector.

Según un reporte de Feller Rate sobre Falabella, Cencosud y Ripley (con información a junio de este año), el menor dinamismo de la región y su efecto en el desempeño operacional, junto con las acotadas posibilidades de crecer en el negocio crediticio, ha llevado a que la posición financiera de los retailers se vea afectada derivando en ajustados indicadores de cobertura, los que ya se encontraban menos holgados respecto a periodos anteriores.

Las tres compañías han tenido requerimientos de capital importantes asociados a sus planes de expansión orgánico e inorgánico, los que han sido financiados mediante un mix de generación propia y endeudamiento, generando este último un impacto material en los indicadores de cobertura.

“A nivel general, dichos indicadores se mantienen deteriorados asociados al mayor financiamiento utilizado para dichos planes de crecimiento y al menor desempeño operacional (respecto al esperado) producto de la situación de la región. Si bien aún son acordes con la clasificación actual, éstos se están acercando a límites que podrían generar un cambio en las perspectivas de su clasificación, en algunos retailers”, dijo Feller Rate en su informe de noviembre de 2017.

La clasificadora destacó que, a junio de 2017, el ratio ajustado deuda financiera sobre Ebitda de Falabella, Cencosud y Ripley Corp fue de 3,7 veces, 4,9 veces y 4,4 veces, respectivamente. Los mayores cambios se observaron en los dos últimos, dado que estos habían alcanzado las 4,1 veces y 3,5 veces respectivamente a junio de 2016.

Respecto al indicador de Ebitda sobre gastos financieros, si bien Falabella se había caracterizado por contar con las mejores coberturas (6,5 veces promedio entre 2012 y 2016, dijo la agencia), a junio de 2017, ésta alcanzó las 5,3 veces. Lo mismo se observó en Cencosud, cuyo promedio de los últimos cinco años había sido 3,1 veces y, durante el primer semestre de 2017, fue de 2,4 veces.

“Cabe destacar que, en la medida que estas empresas decidan crecer en el negocio inmobiliario, es de esperar indicadores de cobertura más presionados en el corto plazo, debido a que este tipo de proyectos requiere un mayor endeudamiento”, sostuvo la clasificadora.

Sin embargo, dijo que hay que considerar que la rentabilidad de estos negocios se refleja en el mediano plazo, cuando los nuevos desarrollos están 100% en operación.

En su informe, la agencia destacó que, en general, las tres entidades presentan una adecuada liquidez, principalmente, debido a que cuentan con una suficiente flexibilidad financiera sobre la base de un amplio acceso al mercado financiero, tanto nacional como internacional, lo que se ha reflejado en una deuda financiera, cada vez más, estructurada en el largo plazo y con menores gastos financieros. Falabella, además de lo anterior, se beneficia de una robusta capacidad de generación de flujos, añadió.

En opinión de Feller Rate, el escenario de los principales retailers es bastante desafiante. Precisó que si bien factores como la diversificación de sus ingresos (por tipo de negocio como por mercado) son las fortalezas que mantiene esta industria, se ha demostrado que sus debilidades las han expuesto a riesgos, que han afectado su solvencia.

No obstante lo anterior, a nivel general, los actuales ratings consideran una lenta evolución económica regional. En esta línea, en Chile se observa una ralentización en la venta de locales equivalentes.

Las empresas han buscado mitigar esto con planes de eficiencia operativa que han estado implementando, así como por la paulatina captura de sinergias asociadas al proceso de integración y maduración de las operaciones incorporadas durante los últimos años.

"El negocio financiero ha ido adquiriendo importancia estratégica"

- ¿Cuáles son los principales riesgos que enfrenta la industria del retail en Chile?

- Los principales desafíos de las grandes empresas de retail chilenas son un cambio adverso en las condiciones de mercado de la región, reflejado en un menor dinamismo económico y en variaciones de los tipos de cambio. A esto se suman políticas financieras más agresivas asociadas a la entrada a nuevos países y/o un desarrollo más agresivo del negocio crediticio, y dificultades en la implementación de las estrategias comerciales y organizacionales desarrolladas ante la entrada de fuertes competidores, tanto online, como cadenas internacionales.

- ¿Considera que hay empresas que dependen mucho del negocio financiero?

- Si bien, el negocio financiero no es el principal para ninguna de las compañías que seguimos, ha ido adquiriendo importancia en ingresos y en términos estratégicos, dada la complementariedad de sus diferentes segmentos de negocio.

Actualmente, Ripley Corp es la compañía más expuesta a este negocio, con operaciones bancarias en Chile y Perú, que representan 27,3% de sus ingresos. Luego está Falabella, a través sus negocios bancario y de tarjetas de crédito, que juntos representan un 13,2% de los ingresos.

- ¿Cree que las empresas chilenas están preparadas para el boom del canal online?

- Las compañías que clasifica Feller Rate han seguido con atención la evolución de esta tendencia a nivel internacional, por lo que se han podido preparar estratégicamente. En este sentido, las grandes empresas de retail se encuentran invirtiendo, con distintos grados de avance, en mejoras logísticas y de tecnología.

Por otra parte, las empresas ven como una gran oportunidad el desarrollo de la omnicanalidad del negocio, por sus eficiencias y porque la tendencia mundial evidencia que el consumidor prefiere ese canal y que Chile está comenzando.

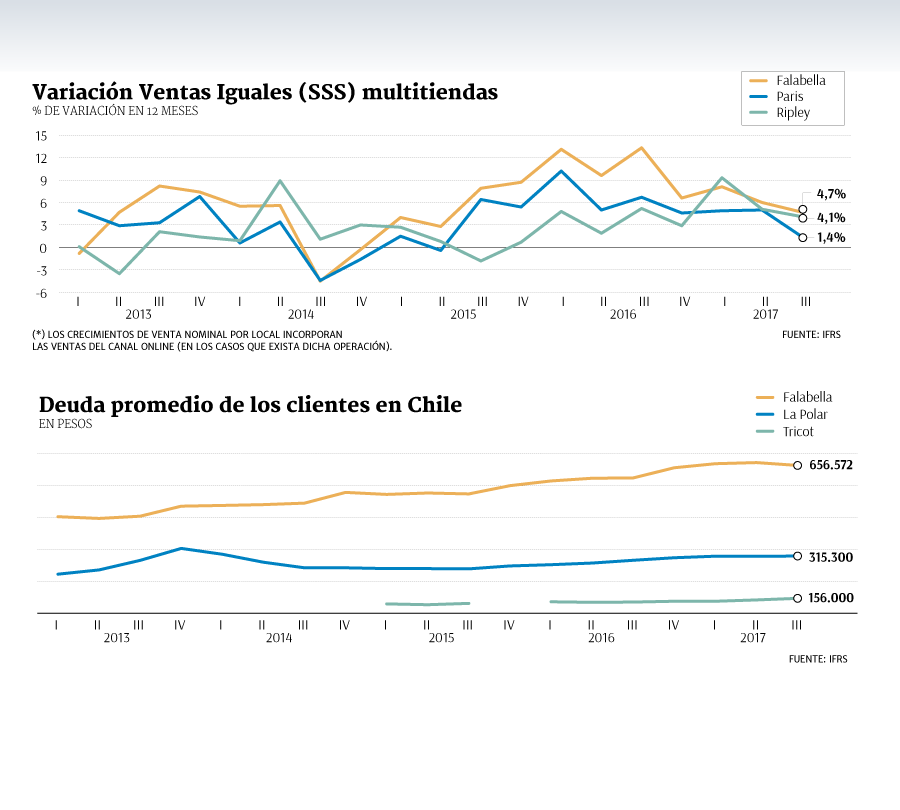

Carga promedio de clientes llega a subir casi 35% en 4 años

Tras el fraude de La Polar en 2011, las empresas del retail comenzaron a aplicar políticas mucho más restrictivas para el otorgamiento de créditos.

Sin embargo, con el paso de los años, las empresas decidieron volver a abrir la billetera, tras incorporar complejos sistemas de análisis para evitar saltos en la morosidad de sus clientes.

Esto ha llevado a que la deuda promedio evidencie una importante aumento. En el caso de Falabella, la de su filial chilena Promotora CMR en el tercer trimestre de este año alcanzó los $ 656.572, un alza de 35% frente a los $463.483 que registró en el primer cuarto del año 2013.

La compañía informó una expansión en el margen operacional de su división, principalmente debido a menores costos de fondeo que contribuyeron a un mayor margen bruto, lo que –dijo- compensó el aumento de 53,1% de costo por riesgo de crédito, debido a mayores castigos por morosidad.

Cencosud y Ripley no entregan detalles de la deuda promedio de sus clientes, pues traspasaron el negocio a divisiones bancarias.

En el caso de la tarjeta de La Polar, la deuda promedio de sus clientes ha aumentado 28% desde 2013, llegando a $ 315.300 en el tercer trimestre de este año.

Al analizar sus resultados, la compañía dijo que la tasa de castigo sobre cartera continúa mejorando: durante el 2017 fue de 17,2%, lo que se compara con el 17,7% del año anterior. Esta baja se produce –dijo la compañía de retail- debido a la inversión en modelos estadísticos más sofisticados que han demostrado mejoras constantes en la selección de clientes.

La compañía detalló que la cartera repactada ha mejorado. A septiembre 2017, el porcentaje de repactados llega a 13,9%, cifra favorable respecto 14,3% de septiembre 2016. Tricot informó que su cartera presenta un aumento de 8,9% al tercer trimestre, producto de una liberación del cupo disponible para el multicomercio. Pese a que la deuda promedio aumentó, dijo que sus indicadores de morosidad van a la baja.

La apuesta de varias empresas está en la época navideña, en donde se juega un porcentaje importante del negocio del año, pero todo va a depender de si la economía profundiza su desaceleración.

Frente a esto, en la industria se está trabajando en reducir los costos, y de todo tipo, incluyendo publicidad y reducción de personal. Junto a esto se está trabajando en líneas como marcas propias, aunque aún esto es marginal dentro del total del negocio.