Retail

El desafío de SMU tras la apertura: aumentar ventas y generar propuesta de valor clara

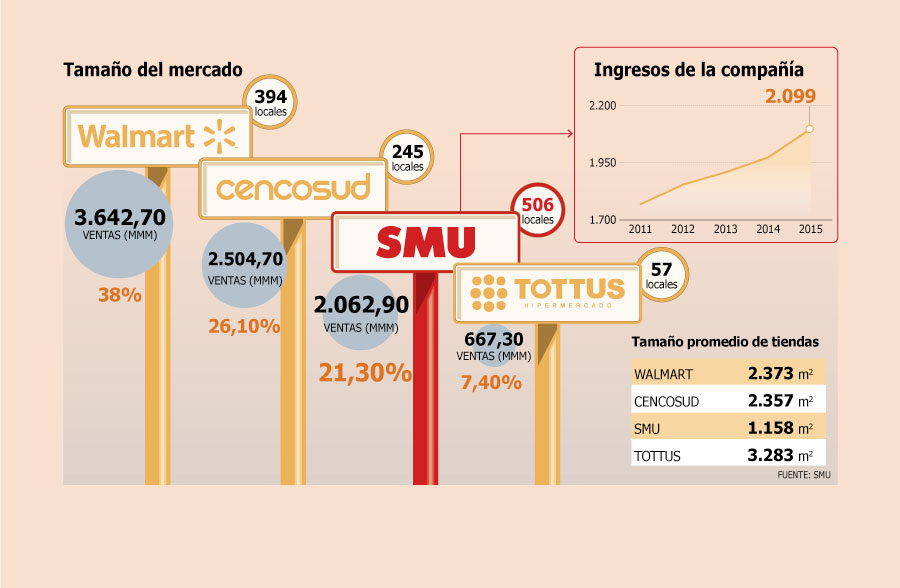

Analistas ven que prepago de deuda permitirá poner el foco en recuperar el mercado perdido en los últimos años, donde hoy tiene 21,4%.

Por: Nidia Millahueique M. | Publicado: Viernes 27 de enero de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

“Con esto, se inicia una nueva etapa para la compañía”. Esas fueron las palabras de Álvaro Saieh, presidente de SMU, tras la apertura en bolsa de la compañía, lo que les permitió recaudar US$ 200 millones que se usarán para prepagar deuda.

Si bien la empresa que se fundó en 2008 tuvo una rápida expansión, que le permitió posicionarse como el tercer actor del mercado, el crecimiento de las ventas ha sido lento. Entre 2011 y 2015 los ingresos crecieron 18,6%, por debajo del alza que han experimentado en el mismo periodo Cencosud (44,8%) y Walmart (46,5%).

Según analistas, a la supermercadista le ha pesado no haber dado con una identificación clara ante los consumidores -como sí lo tiene Jumbo y Lider, asociados a calidad y precios bajos, respectivamente-, lo que le estaría jugando en contra a la hora de vender, a pesar de que ha trabajado en armonizar las operaciones. Por eso, la apuesta en el mercado es que ahora la deuda bajará, la administración tendrá más espacio para mirar el negocio.

La participación de mercado de SMU ha disminuido en los últimos tres años. Si en 2012 alcanzó el 25%, al cierre de 2015 era 21,4%.

En el marco de esta apertura, en el mercado destacan como hecho positivo que la supermercadista ha logrado estabilizar una administración y ha bajado costos, por eso destacan que ahora la palabra debe ser “crecer”.

Según un reporte de Humphreys de noviembre pasado, en el que le subió la clasificación a los bonos emitidos a “B+”, se asegura que entre diciembre de 2013 y los doce meses finalizados en junio de 2016, los costos de distribución de SMU disminuyeron a una tasa compuesta anual de 10,8%, mientras que los gastos de administración se redujeron 2,8% anual.

Añadieron que si bien el incremento en la clasificación refleja las mejoras que ha realizado, “no son menores los esfuerzos que debe continuar realizando la compañía, de modo de poder continuar armonizando las operaciones de las distintas cadenas adquiridas y así potenciar las ventas y, por ende, sus márgenes monetarios, a niveles consistente con sus niveles de endeudamiento”.

Alimentos y consumo

Lo anterior se verá, sin duda, favorecida por el pago de deuda que se realizará con los US$ 200 millones recaudados. “Este mayor flujo nos va a permitir centrarnos con mayor tranquilidad en nuestro plan de negocios para los siguientes tres a cinco años”, aseguró el gerente general de la compañía, Marcelo Gálvez.

Desde la clasificadora destacaron que la estrategia de la empresa “ha sido enfocarse, principalmente, pero no en forma exclusiva, en la oferta de alimentos, y productos de gran consumo, como son higiene personal y artículos de aseo, cuyas ventas tienden a ser más estables ante variaciones del PIB, sobre todo si se las compara con las ventas de bienes durables, más afectos a los ciclos económicos, sobre todo por estar más asociados al crédito”.

Resaltaron que podría resultar positiva la estrategia multiformato que utiliza la compañía, al operar en los negocios de supermercados, mayorista, tiendas de conveniencia y ventas remotas.

Otro aspecto que consideró la clasificadora es el plan trianual que desarrolló la compañía, en el que se puso el foco en el fortalecimiento comercial, financiero y eficiencia operacional. Hoy está en marcha un plan para el 2016-2019, con foco en ser rentables y competitivos.