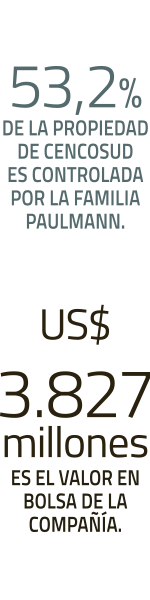

Retail

El dilema del nuevo CEO de Cencosud: perder el grado de inversión, vender activos o nuevas emisiones de bonos

Las apuestas sobre la estrategia del grupo se inclinan hacia la opción de que dará la pelea para mantener la categoría sin vender filiales. Y si la situación se complejiza, que apunte a emisiones de oferta vía bonos, principalmente hacia las AFP.

Por: J. Troncoso Ostornol | Publicado: Martes 17 de diciembre de 2019 a las 04:00 hrs.

- T+

- T-

Más del 70% de los ingresos del grupo provienen de su división supermercados, que en Chile opera con las marcas Jumbo y Santa Isabel. Foto: Patricio Valenzuela

Compartir

Una compleja tarea tiene por delante el nuevo gerente general de Cencosud, Matías Videla. En las últimas semanas, los analistas han sido duros con la compañía. JP Morgan y BTG estiman que la firma podría perder su grado de inversión en el corto plazo producto del sobreendeudamiento. Así, el dilema del CEO del grupo se podría reducir a: caer a “bono basura” o vender activos.

No obstante, ya se plantea una tercera derivada: que la administración de Cencosud dé la pelea para mantener el grado de inversión, sin vender activos. Y, en el caso de que la situación se ponga aún más compleja y caiga a bono basura, lanzar nuevas emisiones de oferta pública vía bonos, sabiendo que es probable que los inversionistas institucionales, principalmente las AFP, los van a comprar.

El principal cuestionamiento que enfrenta Cencosud es que no tiene capacidad para ser “grado de inversión” (calificación BBB- o superior), situación que se viene prolongando en los últimos años, a lo que se suma que el conglomerado no alcanza los niveles de rentabilidad esperados y que está sobreendeudado.

Hoy todo se agrava, pues el negocio en Chile ha empezado a evidenciar resultados no tan buenos y se espera que sean peores en el cuarto trimestre.

Frente a esto, las opciones que tiene la administración liderada por Videla se reducen a asumir la realidad y aceptar perder el grado de inversión. Esta es una alternativa costosa desde el punto de vista del financiamiento internacional, pero no tanto si se toma en cuenta la composición de los pasivos, ya que el peso que tiene la deuda local en el mercado chileno es muy fuerte, por lo que no se vería materialmente afectada.

La otra alternativa es que se tome la decisión de vender activos. Esto es más complicado, por cuanto no es el mejor momento para enajenar y se cree que es difícil que Horst Paulmann tome una decisión de este tipo –aún- en este momento.

El argentino Matías Videla asumió la gerencia general de Cencosud el pasado 1 de diciembre.

Comprar caro y vender barato…

En un reciente informe, JP Morgan dijo que los bonos internacionales de Cencosud arriesgan perder su grado de inversión entre el segundo y tercer trimestre de 2020. Según la entidad, la gerencia y su controlador, Horst Paulmann, están altamente motivados por mantener las calificaciones de investment grade (IG), como lo demostraron en la esperada IPO de Cencosud Shopping completada en julio. Añadió que el grupo tiene opciones para bajar su deuda de manera más significativa, lo que podría incluir continuar con ventas de su negocio de centros comerciales, otros esfuerzos para aumentar capital o un programa de venta de activos creíble y considerable.

En la misma línea, BTG Pactual dijo en un informe que, si bien la empresa logró bajar su endeudamiento con el debut bursátil de su división centros comerciales, advirtió que el apalancamiento debería presionarse nuevamente, ya que estima que el Ebitda disminuirá.

Esta firma recordó que, a partir del tercer trimestre de este año, el apalancamiento neto de la firma de retail se situó en 3,8x, que está cerca del límite superior de las agencias de clasificación para mantener el grado de inversión. Agregó que un peso y un Ebitda más débiles posiblemente lleven la cifra a niveles de 4,5x.

Frente a este escenario, sostuvo que una de las alternativas es ofrecer una participación adicional de Cencosud Shopping, pero no sería suficiente. Por esto, su apuesta es que la matriz decida vender sus operaciones en Colombia, Brasil o Perú.

No obstante, dada la actual situación y en caso de que la administración de Cencosud decida enajenar sus negocios en esos países, le significaría vender a múltiplos más bajos de lo que pagó por ingresar a esos mercados.

Al 30 de septiembre de 2019, la deuda financiera neta del grupo fue de $ 2.055.162 millones, comparado con los $ 2.886.073 millones en igual periodo de 2018. Al incluir los pasivos por arrendamientos, el total de deuda financiera neta sube a $ 3.068.593 millones.

Cencosud actualmente tiene una calificación de crédito de Fitch Ratings Inc. y Moody’s Investors Services de un nivel por encima de basura, y con perspectivas negativas.

Fitch anunció la perspectiva negativa el 21 de noviembre, considerando que los disturbios en Chile y una economía débil en Argentina erosionarán los resultados de la empresa.

Desde el comienzo de los disturbios el 18 de octubre, los bonos en dólares de Cencosud al 2027 han arrojado un retorno negativo del 4,6% mientras que aquellos al 2025 han tenido retorno negativo de un 2,1%, según datos de Bloomberg. Bonos chilenos corporativos en dólares con calificaciones similares han retornado un 0,9% negativo en el mismo período.

Cencosud declinó hacer comentarios para este artículo.