Retail

Retailers trazan plan para recuperar rentabilidad y batir récord de ventas por US$ 11 mil millones

Falabella, Paris y Ripley concentran el 59% del mercado. El gasto promedio anual es de US$ 1.023 por persona, liderado por los US$ 3.042 del segmento Abc1.

Por: María Marañón | Publicado: Viernes 20 de noviembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

La rentabilidad del negocio es en la actualidad el principal desafío de la industria del retail. Las principales empresas, siguiendo el esquema internacional, están trabajando en mejorar estos indicadores mediante nuevas estrategias, como la que ha comenzado a implementar Ripley a través de su tienda en Alto Las Condes.

Potenciar las marcas propias, reducir los metros cuadrados y cambiar hacia un modelo de autoatención son algunos de los ejes de este esquema que tiene un fin específico: mejorar el indicador de venta por metro cuadrado. Pero, ¿cuánto representan las grandes marcas en la industria del retail?

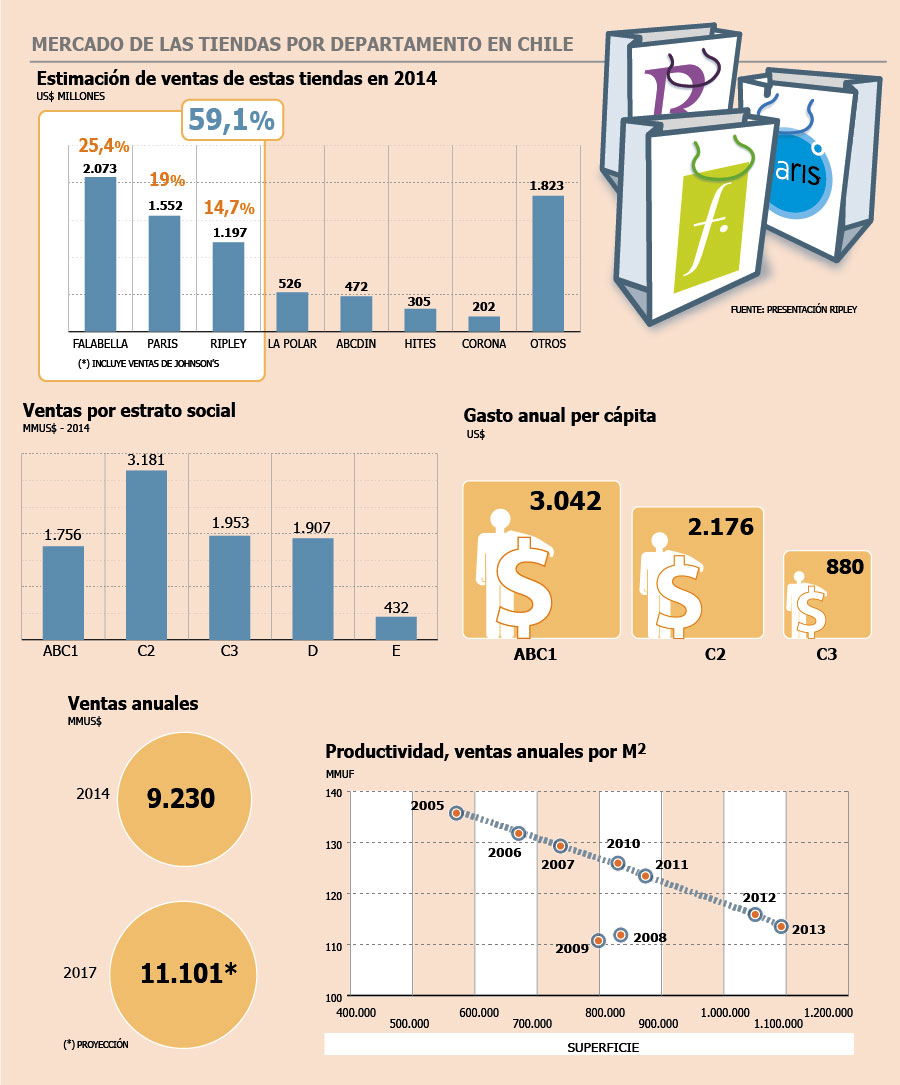

Según datos planteados por Ripley en su última presentación a inversionistas, este mercado -que crece en promedio 5% en ventas- supone US$ 9.230 millones, según datos de 2014.

Además, las ventas supondrían cerca de US$ 11.101 millones en los próximos tres a cuatro años. Falabella, Paris y Ripley se reparten 59,1% del mercado. La tienda por departamento del holding de la familia Solari cuenta con 25,4% del total y US$ 2.073 millones en ventas, tomando datos de 2013. En tanto, Paris y Ripley tienen el 19% y 14,7% de la industria, respectivamente.

Además, el gasto anual per cápita en las tiendas por departamento se concentra sobre todo en el estrato Abc1. Éste gasta al año cerca de

US$ 3.042, seguido de los US$ 2.176 del segmento C2 y muy por encima de los US$ 880 del C3. Mientras, en promedio en Chile los consumidores emplean US$ 1.023 al año en estos establecimientos.

Menor productividad

Aunque es un mercado atractivo, el negocio está enfrentando un escenario desafiante. La productividad ha seguido una tendencia decreciente en los últimos años, según cálculos realizados por Ripley en su presentación.

Por ejemplo, en 2003 las ventas por metro cuadrado eran de 78 millones de UF frente 500 mil metros cuadrados, mientras en 2013 éstas representaban 123 millones de UF frente a 1.000 m2, por lo que el crecimiento en superficie no ha ido acompañado al mismo ritmo en ventas. La tendencia, dice la presentación, es mejor que en mercados maduros, aunque de todos modos resulta clave evitar profundizar esta tendencia.

Este continuo mayor crecimiento de la superficie frente a las ventas, se asocia a un lento proceso de consolidación que ha mantenido la industria en los últimos años, lo que se ha sumado a la desaceleración económica regional que ha impactado a los same store sales (SSS), dice Claudio Ormazábal, analista del sector en Euroamérica.

A su juicio, la tendencia va a estar muy condicionada a la dinámica económica regional y a los planes de inversiones de las compañías, que se enfocan principalmente en Perú y Colombia, por su baja penetración del formato retail.

A ello se suma la canibalización de las ventas fruto de la mayor madurez del mercado y es por ello que no se abren tantas tiendas en Chile como en otros países menos maduros, agrega Sebastián Hartman, analista de Banco Penta.

E-commerce nacional

Mientras la industria de las multitiendas enfrentan un escenario de transformación para elevar los indicadores de productividad y rentabilidad, el e-commerce se espera que suponga US$ 2.350 millones en 2015, mientras en 2010 éste ascendía a US$ 730 millones y cinco años más atrás representaba solo

US$ 203 millones. Este auge ha venido de la mano de una incursión de los retailers en la omnicanalidad y de un énfasis por aumentar la venta de las categorías duras -como muebles, electrónica y electro- en los sitios web para dar paso a las salas de ventas a nuevas marcas y eficientar el espacio.

Cyber Monday logra aumentar transacciones

El pasado miércoles concluyó la quinta versión del Cyber Monday en la que participaron 85 empresas. Pese a que el año ha estado marcado por la desaceleración del consumo, en términos absolutos el evento logró un récord de ventas frente a las ediciones anteriores. En total, se alcanzaron US$ 83 millones, en línea con lo esperado por la Cámara de Comercio de Santiago, superando los US$ 76 millones de la edición 2014. Sin embargo, en ésta se incorporaron 33 firmas más que el año pasado, cuando participaron 52.

Medidas en moneda local, las ventas crecieron 30% real, mientras que las visitas a los sitios web totalizaron 26 millones, 10 millones más respecto del año anterior. Además, las empresas reportaron más de 20 mil nuevos clientes cada una.

En estos tres días de descuentos, que en el general de las empresas inscritas fueron incluso de hasta el 60%, se registraron más de 390 mil compras. Como en las cuatro ediciones anteriores, los consumidores demandaron sobre todo viajes, turismo, electrónica, tecnología, muebles, vestuario y calzado.

A diferencia de años anteriores, en las últimas horas del evento se registró una gran afluencia a los sitios y se duplicaron las compras en relación al mismo lapso de 2014.

¿El mayor de la región? Liverpool-Ripley desafiaría liderazgo de Falabella

De concretarse los rumores de hace unos días que hablaban de que la mexicana Puerto de Liverpool estaría interesada en ingresar a la propiedad de Ripley -tras lo cual ambas empresas reconocieron conversaciones, aunque sin entregar mayores detalles-, el mercado latinoamericano de retailers podría tener algunos cambios.

Esto, porque la posible unión de ambas empresas desembocaría en probablemente uno de los actores más grandes de la región, situándose al nivel de Falabella, midiéndolo en número de tiendas por departamento.

Las 107 tiendas que opera Liverpool en 57 ciudades en todo México junto con las 76 tiendas de Ripley, según datos del segundo trimestre, darían como resultado a un retailer de más de 170 tiendas en un escenario en el que Falabella opera con 99 tiendas departamentales en Chile, Perú, Colombia y Argentina. De todos modos, si a la firma de los Solari se suman los supermercados y mejoramiento del hogar, el liderazgo no se opaca, ya que tiene 445 puntos de venta.

El mayor beneficio para la mexicana sería consolidar la presencia en la región, entrando a Sudamérica de la mano de una firma que ya cuenta con operaciones en Chile, Perú y Colombia. A su vez, para la firma ligada a la familia Calderón, el negocio sería beneficioso tratándose de que la mexicana maneja márgenes más elevados, explican analistas sobre las razones detrás de esta eventual compra y de las primeras sinergias para ambos retailers. Aunque en el mercado está cobrando sentido esta posible unión, se mantienen algunas dudas: esto, porque el grupo mexicano sigue teniendo bastante potencial de crecimiento en su país y se caracterizan por tener un perfil conservador, por lo que llama la atención la noticia.

El precio de la acción

Ayer la acción de Ripley cerró con una baja de 5% después de que el día anterior, cuando se conoció la información, los títulos se dispararan subiendo casi 35%. La Bolsa llegó incluso a oficiar a la compañía, que reconoció los acercamientos con varios retailers, incluido Liverpool, afirmaba el comunicado firmado por el gerente general de Ripley, Lázaro Calderón.

Ayer las acciones de la empresa se situaron como los octavos más transados de la sesión y se cotizaron en $ 279,1.

Al respecto, un análisis de BCI señalaba que las expectativas sobre una posible fusión entre estos dos gigantes o la adquisición por parte de la mexicana de una parte de la familia Calderón, podrían continuar ejerciendo presión alcista en los títulos.