Retail

Vuelco en resultados de SMU contempló el cierre de 45 locales y despido de casi 10 mil personas en 3 años

El holding -liderado por el grupo Saieh- lanzó un nuevo plan estratégico para 2017-2019 con el foco en un “crecimiento rentable y sostenible”.

Por: J. Troncoso Ostornol | Publicado: Martes 22 de noviembre de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

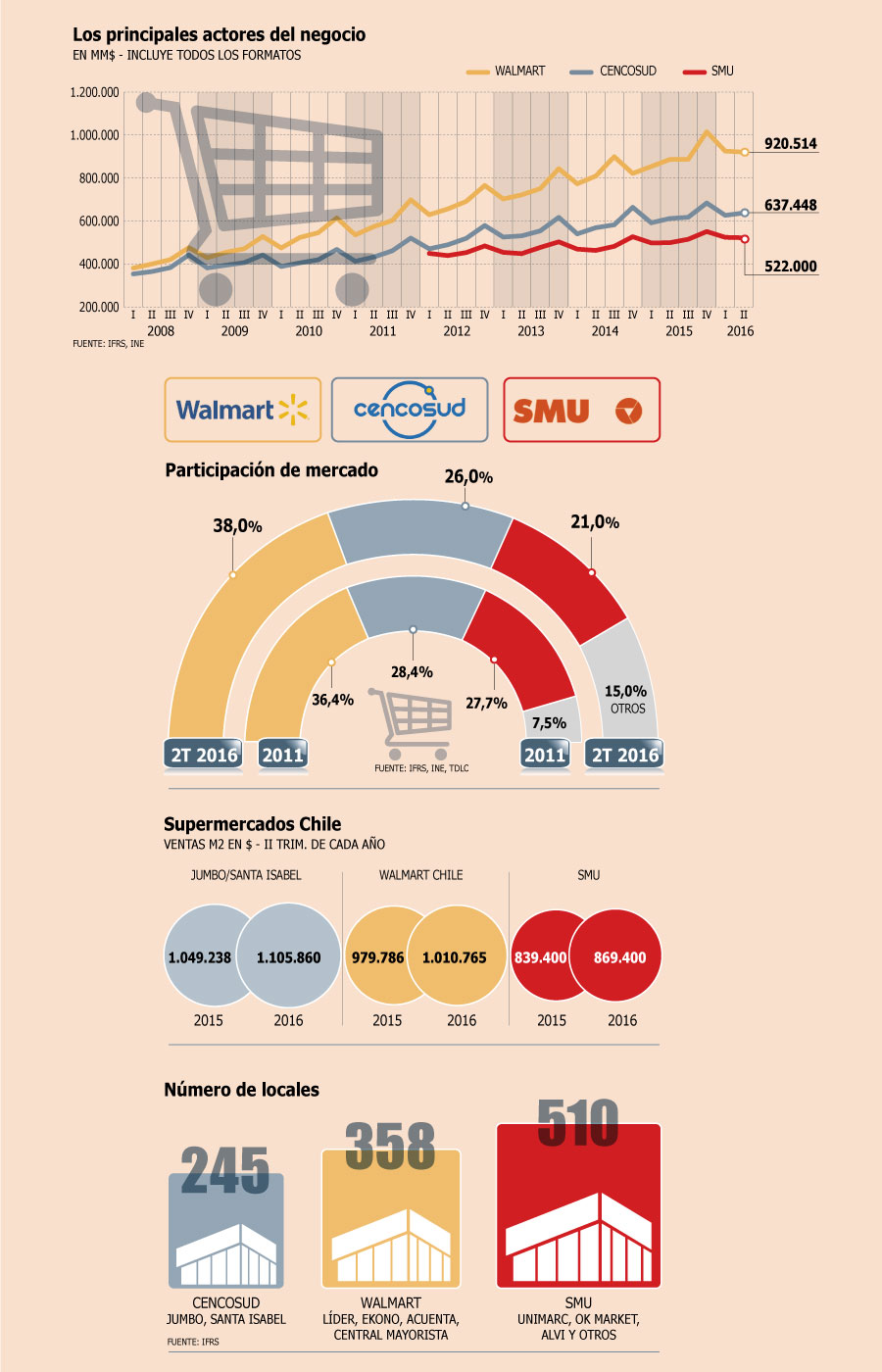

Luego de años con números rojos, el holding SMU –matriz de la cadena de supermercados Unimarc, ligada al grupo Saieh- logró salir a flote y acumula cuatro trimestres consecutivos con margen Ebitda por sobre el 5%.

En una presentación a inversionistas de noviembre, la empresa destacó los cambios introducidos, como lo que denominó una “mejora de la productividad de la fuerza de trabajo”, que implicó -durante el proceso- el despido de casi 10 mil personas en tres años (sin considerar Construmart), con lo cual la compañía cerró septiembre de este 2016 con 32.597 trabajadores.

En la misma línea, la supermercadista llevó a cabo una fuerte reducción en su capex y en el número de locales.

La compañía pasó de manejar 580 supermercados en el tercer trimestre de 2013 a operar 527 establecimientos a mediados de 2015. Entre fines del año pasado y septiembre de este 2016 la empresa abrió ocho nuevos establecimientos, totalizando 535 ubicaciones al tercer trimestre, 24 de los cuales están en Perú.

Los 511 locales que la empresa opera en Chile son arrendados; en Perú cuatro son propios y en el resto son inquilinos, precisó la empresa en su presentación.

“Los inicios del grupo SMU se remontan hacia fines del año 2007 cuando la familia Saieh, importante grupo económico con presencia en la industria financiera, hotelera, medios de comunicación y controladores de CorpGroup, luego de un acabado estudio sobre las características de la industria, sellaron la compra de la cadena de supermercados Unimarc, la que poseía una amplia cobertura nacional a través de 41 locales”, explicó la compañía en su análisis razonado correspondiente al tercer trimestre de este año, en donde añadió: “Desde su constitución, el grupo SMU ha adquirido e integrado más de 58 cadenas de supermercados, con una participación en la industria supermercadista del 21,7%, medido al 30 de septiembre de 2016.

Actualmente, SMU es controlada por CorpGroup (78,6%). El resto de los accionistas son Southern Cross (12,4%); la familia Bravo (3,35%), ILC (3,2%), y la familia Repetto (2,45%).

Nueva hoja de ruta

La firma desarrolló una serie de estrategias que resultaron en una mejora de su eficiencia.

Así es como en 2011 el 28,4% de los productos se distribuían a través de terceros; hoy el 42,4% es a través de los centros de distribución de SMU, según datos de la propia empresa.

Por su parte, los días de inventario bajaron de 41 a 31 al cierre del tercer trimestre de este año.

Un indicador que afecta directamente al consumidor es el porcentaje de productos disponibles en la sala de ventas.

En 2011, el porcentaje de productos disponibles en la tienda como parte de la demanda total de artículos diarios para cada local era de 85,2%, según cifras de SMU. Al cierre del tercer trimestre de este año el porcentaje subió a 94%.

Nuevo plan estratégico

La empresa lanzó un nuevo plan estratégico para 2017-2019 con foco en un crecimiento rentable y sostenible, denominado ‘Cima, SMU a lo más alto’.

Este considera cinco pilares: experiencia del cliente, eficiencia operacional, fortalecimiento de la posición financiera, excelencia organizacional y sustentabilidad.

Sobre el primer ítem, la apuesta es crecer en las ventas a través de iniciativas que buscan mejorar la experiencia de compra de los clientes, para lo cual se apuntará a actualizaciones de tiendas (que incluye desde el cambio de luz hasta una nueva disposición de los productos), una optimización de las promociones y crecimiento orgánico, entre otros cambios. Como parte de la eficiencia operacional, el foco estará en reducir gastos y mejorar la disponibilidad de productos en tiendas. Para esto, las iniciativas consideradas clave son: estandarización y actualización de procesos y de la red de logística, e incrementar la centralización.

Un tercer pilar es la posición financiera del grupo, para lo cual las iniciativas clave son la inyección de capital y renegociar parte de la deuda, dijo SMU.

OPI depende de condición de mercado

El mentado debut bursátil de SMU ha sufrido varios retrasos. Y la empresa ha señalado, ante una publicación de Diario Financiero la semana pasada: "El aumento de capital aprobado por la Junta de Accionistas de la compañía tiene vigencia más allá del 30 de mayo próximo y dependerá únicamente de las condiciones del mercado".

El 7 de noviembre se celebraron las juntas de tenedores de bonos de las serie B y D de SMU. En ambos casos se acordó subir la tasa de interés desde UF+3,8% a UF+3,967% para la serie B y desde UF+4,7% a UF+4,865 % para la serie D.

Las modificaciones comenzarían a regir automáticamente y sin mayor trámite a partir del pago de intereses del mes de diciembre del 2017 en caso que el emisor no realice una oferta pública de acciones con anterioridad al 30 de mayo de 2017, según precisó la empresa en su estado de resultados del tercer trimestre de este año.