Economía

China busca un nuevo modelo sin tropezar

Existe la creciente sospecha de que el gasto de capital se está desplomando y que el nivel de inversión mantenido por el gobierno a costa de mucha deuda es insostenible.

Por: Diario Financiero | Publicado: Lunes 9 de noviembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

La economía china venía creciendo a tasas de más del 10% durante una década y el motor de este crecimiento eran las exportaciones. Sin embargo, la crisis financiera de 2008 produjo en Estados Unidos y en el resto del mundo una gran caída en la demanda de bienes manufacturados en China. Entonces el gobierno en Beijing tomó la decisión de reorientar el crecimiento en base a planes de estímulo que en parte tomaron la forma de grandes proyectos de desarrollo.

Desde autopistas a ciudades completas se levantaron, verdaderamente, en medio de la nada. El modelo funcionaba a través de los gobiernos provinciales, los que competían por quién hacía más proyectos y gran parte de este impulso en infraestructura se financiaba aunque las obras no tuvieran criterios de rentabilidad económica o social alguna. En China se construyeron ciudades completas que nunca fueron habitadas porque no había gente que quisiera vivir allí ya que no estaban cerca de las zonas productivas. A los gobiernos provinciales que construyeron esas obras no les interesaba si se iban a utilizar o no. Lo que sí les interesaba era contratar a empresas constructoras para generar inversión, empleo, consumo y en definitiva, contribuir al crecimiento del PIB.

Las tasas de interés a las que se financiaron esos proyectos no reflejaron adecuadamente la realidad, porque los préstamos fueron aprobados por bancos estatales bajo la presión de las autoridades. De hecho, muchos de ellos ni siquiera debieron financiarse ya que no eran proyectos rentables y probablemente nunca se van a pagar. Y, por lo tanto, el balance de esos bancos al sincerarse va a pasar a números rojos, y a cifras negativas de varios miles de millones de dólares.

Cambio de foco

El gobierno se fue dando cuenta de que este modelo de desarrollo centrado en grandes obras de infraestructura se hacía cada vez más insostenible. Y apostó entonces por desarrollar el mercado interno de modo de lograr que el consumo de los 1.200 millones de chinos impulsara el crecimiento.

Esta nueva política está en conflicto con la anterior, la cual estimuló el endeudamiento de las empresas a tasas muy bajas. Una consecuencia de esta política es que redujo la disponibilidad de capital para préstamos de consumo y las bajas tasas de interés además mantuvieron bajo presión el ahorro de las personas. De ahí que una preocupación actual es mejorar el sistema de ahorro para que la demanda interna se fortalezca.

Este proceso de transición, sin embargo, ha resultado mucho más lento y complicado de lo que se pensó. Y ha generado desajustes que han provocado mucho nerviosismo sobre la verdadera solidez de la economía china.

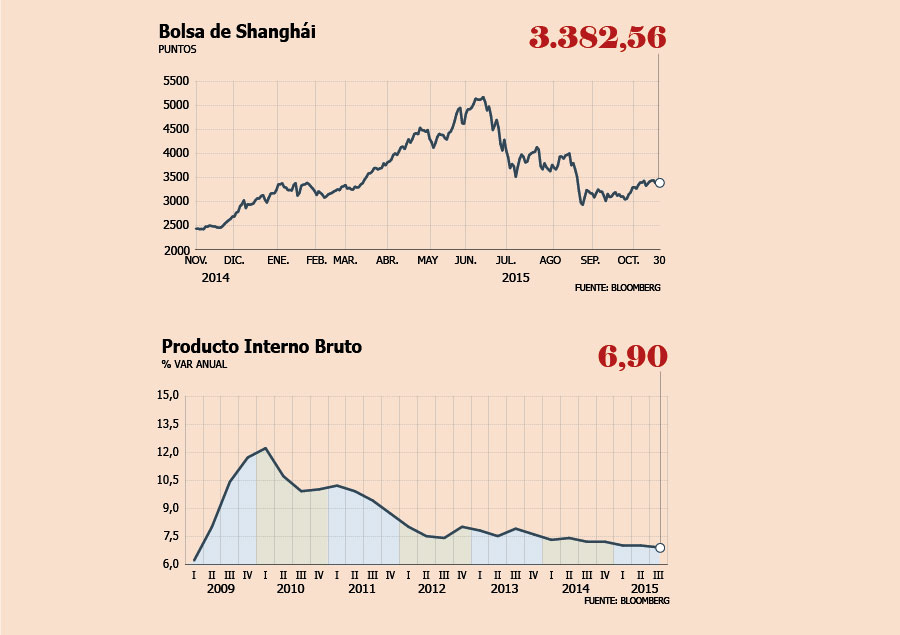

Uno de los desajustes más serios que ocurrieron durante esta transición fue la idea de incentivar la participación de los ciudadanos chinos en la bolsa. Se expandieron entonces los inversionistas retail, beneficiados por una fórmula que les permitía multiplicar su dinero en forma exponencial.

Lo que hace en la práctica esta "inversión con margen" es que con US$ 1.000 se puede invertir en acciones por un monto de US$ 10 mil. Este instrumento no sólo fue permitido sino que estimulado por el gobierno. Y creció muchísimo, impulsado por el hecho que los chinos son grandes ahorristas. Gracias a estos inversionistas, las bolsas chinas de Shanghái y Shenzhen subieron en torno al 150% en sólo un año. Sin embargo, el gobierno vio con preocupación esta burbuja y prohibió estas operaciones, mandando a cerrar a las financieras que habían proliferado gracias a esta compra soñada de acciones.

Cifras oficiales y dudas extraoficiales

Los analistas han destacado que la caída de la bolsa que generó el fin de estas inversiones con margen no es tan grave en sí, pero es una señal de políticas económicas erráticas y de cierta desesperación gubernamental. ¿Por qué el gobierno permite este tipo de operaciones, tan fuera de toda prudencia? ¿O es que el gobierno ve algo que nosotros no podemos ver, algo oculto tras las cifras oficiales de crecimiento?

Hace algunos años atrás se decía que China no debía crecer nunca menos del 8% porque eso es lo que necesitaba para absorber la mano de obra que llegaba todos los años del campo a la ciudad. Hoy la cifra oficial de crecimiento es cercana al 7%, pero pocos la creen. Los pronósticos más conservadores dicen que en realidad está creciendo 6,7% y hay economistas serios que dicen que en realidad está creciendo a una tasa de 4%.

La gran pregunta en China es si la economía se está desacelerando a un nivel menos dinámico, pero sostenible, como dice el gobierno, o se está enfriando rápidamente y está en riesgo, como temen los economistas, de un aterrizaje forzoso. Las cifras en China siguen siendo muy opacas, pero existe la creciente sospecha de que el gasto de capital, o sea lo que las empresas invierten en factores productivos, se está desplomando. Y que el nivel de inversión que se mantiene lo está sosteniendo el gobierno a costa de mucha deuda.

Contribuyen a la desconfianza en las cifras de crecimiento el que algunas cifras oficiales muestren descensos muy pronunciados en algunas áreas. La cifra de producción industrial, que terminó por desatar el pánico bursátil en agosto, marcó el peor desempeño del sector desde marzo de 2009 y aceleró los temores a un crecimiento menor al previsto. Y es que China es el país donde la industria más aporta porcentualmente al PIB y un descenso en su producción tiene el potencial de golpear no sólo a los proveedores de materias primas sino a otros países industrializados, como Alemania, y los países asiáticos más fuertemente dependientes del intercambio con China, como Taiwán, Japón, Corea del Sur y Singapur.

El FMI ha advertido que sin reformas, el crecimiento caerá gradualmente hasta alrededor de 5% con un incremento paulatino en la deuda. Y por ello en su último informe sobre el país insistió en que China debe acelerar la implementación de reformas estructurales para evitar que el menor crecimiento repercuta en el empleo.

El gobierno sabe que tiene que actuar porque el empleo es clave en su estrategia de desarrollo con armonía social. Por ello ha lanzado una serie de iniciativas para reactivar el crecimiento. Entre ellas la inversión focalizada en infraestructura. Sólo si se evalúa que un proyecto tiene potencial para generar una mejora productiva en cierta provincia se autoriza su millonaria inversión.

También ha devaluado varias veces el yuan, medida que debiera ayudar a la competitividad de los productos chinos. Sin embargo, las monedas de muchos países se están devaluando, lo que disminuye la efectividad de esta política.

Adicionalmente, el gobierno ha permitido a los bancos prestar un porcentaje de dinero mayor, en relación a su capital. Otra política reactivadora ha sido rebajar la tasa de interés varias veces, lo que de hecho, junto a otras medidas, detuvo la caída de las bolsas en agosto. Estas políticas pro-crecimiento no han logrado, sin embargo, frenar la caída del crecimiento. La expectativa de un mejor segundo semestre no logra consolidarse, y las sucesivas devaluaciones del yuan, así como el conjunto de medidas aplicadas todavía no han logrado atenuar la caída en los indicadores de producción industrial y de comercio.

Tasas de la Fed

Otro elemento que complica a China es la situación de EEUU que se prepara para comenzar a elevar sus tasas de interés con lo cual de nuevo se vuelve atractivo para los inversionistas. En previsión de este cambio, y de lo poco interesantes que se han vuelto las tasas en China y los países emergentes, ya están mudando grandes sumas de capitales hacia Estados Unidos. Todo este flujo produce un ajuste muy desequilibrante, que está golpeando también muy fuerte a China. En julio más de US$ 124 mil millones dejaron el país mientras que la cifra llegó a US$ 141 mil millones en agosto.

Este escenario de amenazas aumenta el peligro de un quiebre en el crecimiento chino. Según Martin Wolf, editor de Financial Times, tres razones colaboran para que la crisis sea casi inevitable: el modelo actual es insostenible; existe una gran carga de deuda; y las medidas para hacer frente a estos desafíos supone el riesgo de una brusca caída de la demanda. Por ello, dice, el desafío para las autoridades es enorme: necesitan hacer reingeniería en un avión que ralentiza su vuelo sin que se estrelle.

Acupuntura, no cirugía

El analista David Daokui Li pone paños fríos a los temores en relación a la verdadera situación de la economía china diciendo que lo que aquí se necesitan son acciones correctivas de las autoridades chinas. Sin embargo, aclara, "no se requiere cirugía, sino acupuntura".

El ex miembro del Comité de Política Monetaria del Banco Popular de China señala que hoy no se necesita el enorme estímulo que fue necesario en 2009 y que se plasmó en gigantescos proyectos de infraestructura.

Lo que se requiere es un estímulo puntual centrado en el sector financiero. Sugiere bajar las tasas de interés, permitir a los gobiernos locales endeudarse por períodos más largos en el mercado de bonos y autorizar a los bancos a prestar más en relación a su capital. Agrega que al mismo tiempo se debe acelerar la conversión de este dinero en infraestructura por la vía de acelerar la venta de tierras e implementar proyectos de ingeniería.

Corrupción y pleno empleo

La desaceleración económica está haciendo cada vez más impresentable ante la opinión pública local la corrupción de los funcionarios gubernamentales. Este es un tema difícil ya que el discurso oficial reconoce que el pueblo chino sacrifica cuotas de libertad, pero, dice, lo hace porque a cambio todos los actores sociales trabajan bajo la guía del PC chino en generar un bienestar que beneficiará a todos.

También es clave cumplir con otra promesa tácita del socialismo al estilo chino: el pleno empleo. La tasa de desempleo se ha estabilizado en torno a 4,1% desde 2010. Incluso el año pasado se crearon 13 millones de empleos, 3 millones más de lo presupuestado. Todo gracias a que los servicios, parte importante del desarrollo chino, son intensivos en la creación de puestos de trabajo. La mala noticia es que este año sí podría terminar con la primera alza en el desempleo en muchos años, a menos que el sector servicios logre compensar el descenso en trabajadores empleados en la industria. Cada 0,1% en que aumenta la tasa de desempleo representa a unas 900 mil personas más cesantes. Esto porque China posee la mayor fuerza de trabajo del mundo, con unos 915 millones de personas, la que, sin embargo, ha disminuido los últimos tres años, y lo seguirá haciendo, debido a la caída en la tasa de natalidad.

Cambios a la política de natalidad

En China se dice que el principal desafío del país es volverse millonario antes de hacerse demasiado viejo. Las autoridades han dado pasos para relajar la política de hijo único, a la que se culpa del acelerado envejecimiento de la población. Esta tendencia amenaza el crecimiento económico, a medida que disminuye la fuerza laboral, se encarece la mano de obra, se frena el consumo y crece la carga de pensiones.

Para ello se autorizó en 2013 un segundo hijo a las parejas donde al menos uno de los progenitores haya sido a su vez un hijo único. La medida, sin embargo, no tuvo un impacto significativo. Sólo un millón y medio de parejas se inscribió, bastante poco para la meta de dos millones de nacimientos adicionales por año.

Por ello, a fines de octubre, y como parte de un nuevo Pleno del Partido Comunista Chino, las autoridades de Beijing ampliaron el límite de dos hijos a todos los matrimonios.

Los analistas advierten que el efecto de la medida sólo se sentirá a largo plazo, pero muchos dudan además de que tenga efecto, porque la mayoría de las parejas se queja de que el principal obstáculo para aumentar la familia es el alto costo de criar a un niño en China.

Per Hammarlund, Skandinaviska Enskilda Banken: "Hasta que veamos mayor confianza en China los emergentes no se van a estabilizar"

¿Son confiables las cifras en China?

-Sí. No concordamos con quienes dicen que sistemáticamente aumenta las cifras de crecimiento a propósito. Habiendo dicho eso, obviamente aún hay problemas con la forma cómo calcula el PIB. No creemos en todo caso que sea una decisión consciente, al menos no del gobierno central. Probablemente la tasa es algo más baja. No de 4% como dice alguna gente. Tenemos una encuesta interna que realizamos cada seis meses y una abrumadora mayoría de nuestros clientes corporativos en China aún reportan crecimiento similar o mayor en pedidos de compra y ventas. Hay una desaceleración, pero nuestros clientes aún no la ven como aparece en los titulares.

- ¿Por qué hay tanto nerviosismo por la desaceleración china?

- La principal razón para estar escéptico sobre la verdadera tasa de crecimiento es la desaceleración del comercio. Las importaciones en China cayeron en septiembre 17,7% y esa es una gran caída para una economía que está creciendo 6,9%. El principal riesgo es la continua caída del comercio.

- ¿Puedan recuperarse los emergentes sin un repunte de China?

- No. Lo que puede producir un cambio en el mercado de commodities es una baja en la producción. Cuando otras compañías sigan el ejemplo de Glencore veremos subir los precios. Hasta que no veamos mayor confianza en China y recortes en la producción de commodities los emergentes no se estabilizarán.

- ¿Pueden China u otros emergenes desatar una recesión global?

- Si China tiene un aterrizaje forzoso afectará al resto del mundo. El país que se verá menos afectado será EEUU, pero también sufrirá un efecto porque China aporta mucho más ahora al crecimiento global. Si otros emergentes sufren caídas no repercutirán globalmente.

- ¿Qué elementos pesan más en la deceleración china?

- La decisión política de detener las inversiones elevadas ha golpeado las manufacturas más de lo que ellos esperaban. Al mismo tiempo, no han podido generar más demanda en el sector de servicios para compensar esa caída en las manufacturas.

- ¿Dónde recomienda invertir?

- A corto plazo me gusta México, especialmente por la reforma energética. También me gusta Chile. Cuando se estabilice el cobre, Chile será uno de los mejores lugares para entrar. Sé que internamente existen muchas críticas a las reforma, pero comparado con otros emergentes, sigue siendo una economía muy bien administrada.