Economía

China da señales de avance en el reequilibrio de su economía hacia la demanda interna

El consumo compensó el debilitamiento de las manufacturas, pero es un factor de preocupación para los productores de commodities.

Por: I. Ramos/A. Murga | Publicado: Martes 20 de octubre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

La economía de China creció más de lo que se esperaba en el tercer trimestre, impulsada por el sector de servicios, que compensó la debilidad de la manufactura. Los datos sugieren que el reequilibrio de la economía está en un momento crucial y deja el crecimiento dentro la meta oficial “cercana a 7%”, pero es una señal de preocupación para los exportadores de commodities.

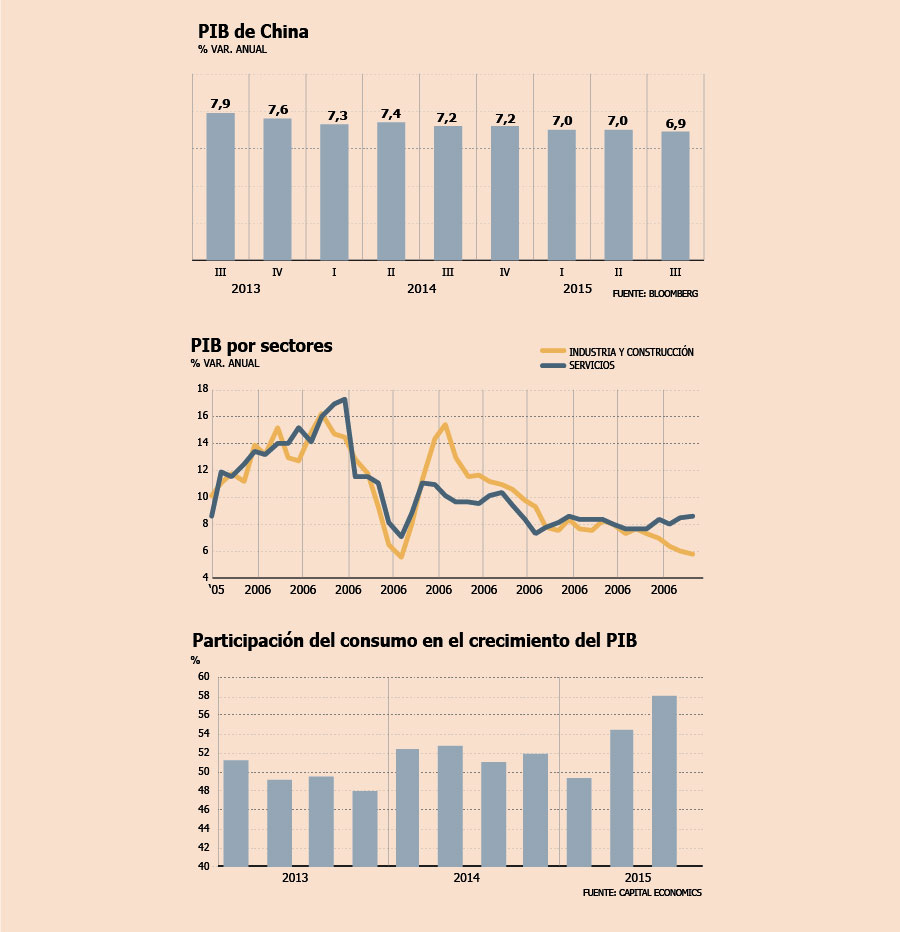

El Producto Interno Bruto creció 6,9% en los tres meses hasta septiembre, frente al año anterior, superando la estimación de 6,8% de los economistas encuestados por Bloomberg, pero ubicándose como la menor tasa de crecimiento trimestral desde 2009.

La fortaleza en los servicios y el consumo ayudaron a compensar el debilitamiento de las manufacturas y las exportaciones, lo que refleja que sí se está produciendo el reequilibrio que las autoridades buscan, alejándose de la inversión y apoyándose más en el mercado interno.

El consumo representó un 58% del crecimiento, o 4 puntos porcentuales. La inversión, que incluye la construcción de nuevas viviendas y fábricas, contribuyó con un 43%, o 3 puntos porcentuales. Los servicios, cuya participación en el PIB superó el 50% este año, avanzaron 8,6%, superando ampliamente la expansión de 5,8% del sector industrial.

Según analistas, el impulso del consumo se explica por el alza de los salarios en un mercado laboral ajustado. “La participación del consumo en el PIB es cada vez mayor porque la participación de las personas comunes y corrientes en los ingresos nacionales es cada vez mayor”, explicó Huang Yiping, profesor de China Center for Economic Research de Peking University, a medios locales. Los sectores más beneficiados por el aumento del gasto serán las telecomunicaciones, la educación, los viajes, el cuidado de ancianos y el sector financiero, dijo Huang, citado por Financial Times.

Debilidad industrial

El gobierno ha recortado las tasas de interés cinco veces desde noviembre y ha impulsado el gasto en infraestructura en meses recientes para evitar que el crecimiento se aleje mucho de la meta de 7%. Pero la industria no ha repuntado. La producción industrial subió 5,7% en septiembre frente al año anterior, en comparación con la estimación de los economistas de un 6%. Las ventas de retail aumentaron 10,9%, frente a la estimación de un avance de 10,8%.

“El consumo siguió funcionando como un colchón clave, evitando una desaceleración mayor”, dijo Louis Kuijs, jefe para economía asiática en Oxford Economics, a Bloomberg. “La caída en las propiedades y la debilidad de las exportaciones contuvieron las ventas industriales y los márgenes de ganancias y elevaron la capacidad ociosa, en especial en la industria pesada”.

La inversión en activos fijos subió 10,3% en los primeros nueve meses frente al año pasado, en comparación con la estimación de un 10,8%. La cifra fue el menor ritmo de crecimiento desde 2000.

El buen desempeño de los servicios generó suspicacias de todos modos entre quienes cuestionan la veracidad de las cifras oficiales. La solidez del tercer trimestre es curiosa, “dado que el sólido crecimiento del sector de servicios en el primer semestre fue principalmente impulsado por el sector financiero”, escribió Zhu Haibin, economista jefe para China de JPMorgan. “La reciente corrección en el mercado bursátil debería haber provocado una desaceleración del sector de servicios”.

Impacto en commodities

Pero aun cuando los servicios estén creciendo tan rápido como sugieren los datos, eso tiene profundas implicancias para los países exportadores de commodities que dependen de la demanda china. “El reequilibrio de la economía china lejos del crecimiento industrial más hacia el crecimiento del retail y los servicios no es una noticia positiva para la economía global”, dijo Klaus Baader, economista jefe para Asia Pacífico de Société Générale, a Bloomberg.

China, el mayor exportador mundial, es un ávido comprador de materias primas para fabricar todo tipo de artículos, desde tuberías de acero hasta juguetes de plástico, pero sus sectores de servicios y consumo importan menos. Su impacto en la producción mundial, por lo tanto, será menor. Los principales afectados serán países como Australia, Brasil y Chile.

El alivio para ellos depende de nuevas medidas de estímulo del gobierno. Las políticas de estímulo ya están en carpeta, el crecimiento del crédito se aceleró en septiembre y los analistas prevén otro recorte de las tasas de interés y del ratio de requerimiento de reserva de los bancos.

WEI YAO: "Tendrá un aterrizaje accidentado, doloroso para las economías dependientes"

Con una expansión de 6,9% en el tercer trimestre, el dato más débil desde la crisis financiera mundial, el temor sobre el ritmo real de la desaceleración de China aumenta. La economista de Société Générale, Yao Wei, pronostica un "aterrizaje accidentado" que, sin llegar a generar una crisis, será doloroso, especialmente para aquellas economías cuyas exportaciones dependen de la demanda de China.

-¿Qué opina sobre el dato?

- Encaja más o menos con nuestra estimación, pero si se mira en detalle, especialmente los datos sobre septiembre, se observa que la producción industrial y la inversión siguen desacelerándose, algo que es en cierto modo decepcionante. En realidad, la batería completa de datos no es tan buena como esperábamos.

- El sector servicios creció 8,4%, un gran impulso para el PIB, ¿cree que refleja la efectiva transición del modelo económico?

- Sí. El desempeño del sector servicios ha estado deteriorado durante algún tiempo, ahora está reequilibrándose.

- Algunos analistas desconfían de las mediciones del PIB y consideran que en realidad el crecimiento es menor. Otros sostienen que las antiguas herramientas de medición no sirven para esta "nueva economía", ¿qué opina?

- Creo que los datos oficiales del PIB están sobreestimados, no creo que el dato real sea mucho, mucho, peor, principalmente porque la mayoría de los datos que tenemos sólo reflejan el fin de una economía formada por producción industrial e inversión. Sin embargo, los datos del sector servicios y de consumo son muy limitados, por lo que no tenemos una visión global de la economía y ésta podría estar creciendo menos pero no sería tan malo como se cree.

- ¿Qué perspectivas ve para los países que dependen de las importaciones de materias primas de China ahora que el país cambia hacia un modelo económico basado en el consumo y servicios?

- La situación varía caso a caso, pero a corto plazo es muy difícil que se adapten rápidamente a este tipo de cambio, por lo que creo que habrá que bajar las expectativas de crecimiento por inversión de China. En el medio plazo deberán encontrar una forma de sustentar su economía doméstica, sin depender tanto de la venta de materias primas a China, y tratando de integrar la demanda de consumo china a través de exportaciones de servicios y otras áreas.

- ¿Qué perspectivas tiene para el cuarto trimestre? ¿China cumplirá la meta oficial de crecimiento para el año?

- Sí, más o menos. Esperamos que China crezca 6,9% este año, por lo que podría considerarse que ha cumplido la meta oficial de 7%.

- ¿Cree que en los próximos años habrá una desaceleración gradual o un aterrizaje forzoso?

En nuestra opinión habrá un aterrizaje accidentado, no crisis, pero aun así doloroso, especialmente para las economías que dependen de la demanda de China en sus exportaciones.