Economía

Guerra comercial opaca el inicio de una temporada de resultados que debería brillar

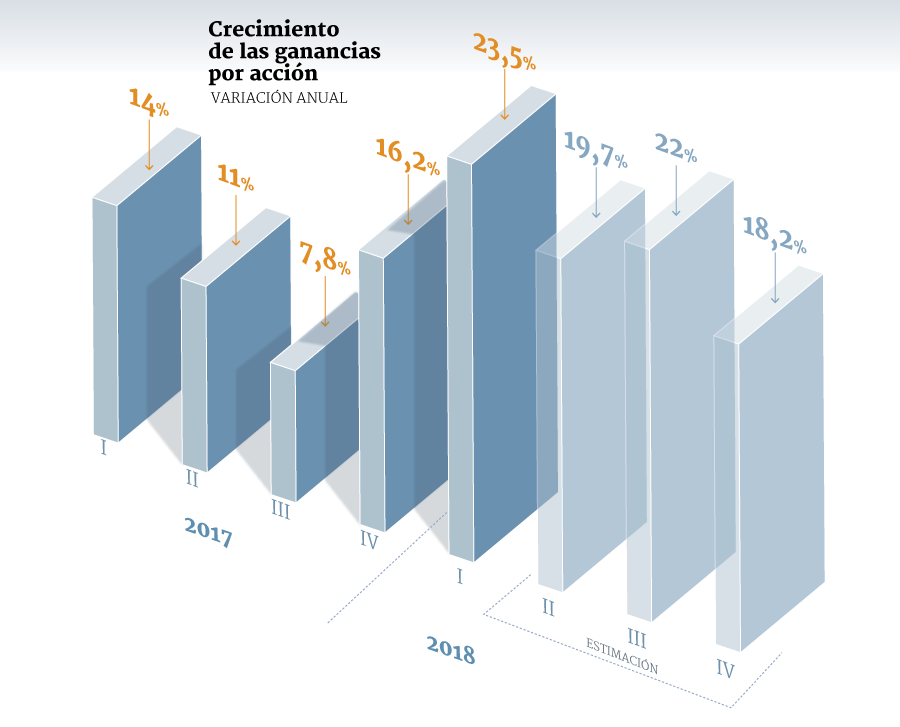

Las ganancias de las empresas que cotizan en el S&P 500 subieron 19,7% en el segundo trimestre.

Por: Isabel Ramos Jeldres | Publicado: Viernes 6 de julio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Las empresas estadounidenses han tenido, hasta ahora, un año espectacular. En parte impulsados por la reforma tributaria de la administración de Donald Trump que entró en vigor en enero -y que redujo el impuesto corporativo de 35% a 21%- los resultados de las compañías del país norteamericano fueron en el primer trimestre los mejores en casi una década. Para el segundo trimestre, el pronóstico también es optimista.

Pero las buenas noticias corporativas no han logrado impulsar el mercado bursátil. Ni siquiera el hecho de que la próxima semana grandes empresas como PepsiCo, Citigroup, JPMorgan Chase y Wells Fargo entregarán sus resultados, ha logrado distraer a los inversionistas de su obsesión con el comercio.

Los mercados han tenido meses volátiles desde que la Casa Blanca amenazó con aplicar aranceles a las importaciones de ciertos productos de sus principales socios comerciales: China, la Unión Europea, México y Canadá.

Eso se sumó a las tensiones geopolíticas, al impacto de un dólar fortalecido en los márgenes de las compañías y a la desaceleración del crecimiento en los mercados emergentes, que está echando por tierra el argumento de que experimentamos una recuperación global sincronizada.

Pero la caída se acrecentó después de que el mes pasado Trump le pidiera a su administración que considerara US$ 200 mil millones adicionales en aranceles de productos importados desde China, si Beijing responde a la primera ronda de aranceles, y otros US$ 200 mil millones si no desiste.

Este descenso ampliará la brecha con los resultados de las compañías para el segundo trimestre. Durante el período el índice bursátil Standard & Poor’s 500 subió 2,9%, mientras que las ganancias de las compañías crecieron siete veces más que eso.

Ganancias crecen más que acciones

“Pasamos cinco años en un ambiente en que los precios de las acciones se movieron más rápido que el crecimiento de las ganancias, una tendencia que llegó a su fin”, dijo Matt Maley, estratega de Miller Tabak, a Bloomberg.

“Se puede sumar a eso un viento de frente realmente fuerte que se hizo pronunciado en el segundo trimestre: el comercio. Necesitamos una guía para seguir siendo muy buenos, porque muchas otras cosas no lo son”, agregó.

Según estimaciones de Bloomberg, las utilidades de las compañías del S&P 500 aumentaron 19,7% entre abril y junio frente al mismo período del año anterior. Esto se ubicaría sólo ligeramente por debajo del avance de 23,5% del primer trimestre, que marcó el crecimiento más acelerado en siete años.

Pero los inversionistas siguen preocupados. “La guía futura de las empresas será más importante que nunca”, aseguró Dennis Debusschere, jefe de estrategia de portafolio de Evercore ISI, a Bloomberg. “Tenemos al comercio, tenemos un dólar más fuerte y una sensación general de nerviosismo en torno al crecimiento global. Con las ganancias, las personas no necesariamente esperan algo extraordinario. Con el comercio, no tienen idea”.

La creciente tensión comercial y los aranceles ya ha llevado a varias empresas, entre ellas Daimler y Osram Licht, a recortar su pronóstico de utilidades. Y tienen razón para estar preocupados. Deutsche Bank estimó esta semana que el impacto económico de los aranceles aplicados por EEUU podrían restar 1 a 1,5 punto porcentual del crecimiento de las ganancias de las compañías del S&P 500. Bank of America Merrill Lynch, por su parte, afirmó que los ingresos que las empresas obtienen en el extranjero podrían disminuir en 2%.

Mejor pronóstico

La ironía es que ninguna de estas circunstancias ha evitado que los analistas aumenten sus estimaciones de utilidades para el segundo trimestre, algo que normalmente no hacen en una fecha tan cercana al inicio de la temporada de reporte de resultados.

De hecho, en promedio, la estimación de utilidades baja durante un trimestre. En los últimos cinco años, ha caído 3,4% durante el período que cubre el pronóstico, según datos de la firma FactSet. En los últimos diez años, ha descendido 5% y, en los últimos quince, lo ha hecho en 3,9%.

Pero este año esa tendencia se ha revertido. El récord desde 2002 se registró en el primer trimestre, cuando las estimaciones subieron 5,4%. Para el período abril-junio se han actualizado al alza en 0,8%.

La mejora en las cifras ha sido impulsada por el alza en las estimaciones para cinco sectores, liderados por la energía, de los once que componen el índice.

Hasta ahora, al menos, el cierre del año también sería positivo, con las ganancias creciendo 22% el tercer trimestre y 18,2% el cuarto.