Economía

La hora del fin del estímulo, ¿podremos sobrevivir sin dinero barato?

Los bancos centrales se volvieron protagonistas del mundo postcrisis subprime. Han sido el sostén de los mercados, pero la presión aumenta para que normalicen sus tasas y reduzcan sus activos.

Por: Marcela Vélez-Plickert | Publicado: Jueves 13 de septiembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Las negociaciones entre la Fed, el Tesoro de Estados Unidos y los grandes bancos de Wall Street son intensas. Las alertas se encienden, tras rumores de que Bank of America optó por dar marcha atrás y no comprar Lehman Brothers, sino Merrill Lynch, el banco que es visto como el siguiente en la lista de candidatos a colapsar. Mientras, se gesta un acuerdo para que todos los bancos de Wall Street aporten en la compra de los "activos tóxicos" de Lehman y así sanear la firma para facilitar su venta.

“Crisis sin precedentes requieren la ruptura de los dogmas”. Así se defendía el entonces presidente de la Reserva Federal, Ben Bernanke, para justificar una de las medidas monetarias más polémicas hasta entonces: la inyección de liquidez al sistema a través de la compra de bonos. Luego seguiría otra más: tasas de interés negativas. La medida, adoptada por Japón a inicios de la década pasada para combatir la deflación, también fue copiada luego por el Banco Central Europeo, en respuesta a la crisis de deuda de Grecia y otros países de la Eurozona, y por el Banco Popular de China. A ellos se sumaron también los emisores de Inglaterra y Suiza, entre otros.

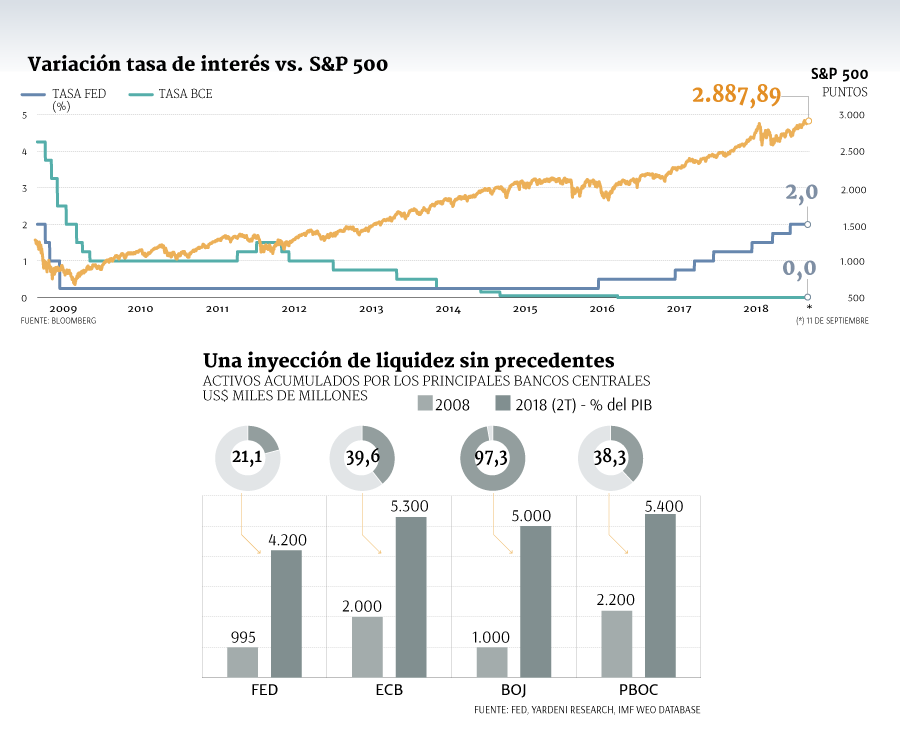

Según Edward Yardeni, fundador de Yardeni Research, desde que la Fed inauguró la era de compra de bonos en noviembre de 2008, los bancos centrales de EE. UU., Eurozona, Japón y China han acumulado activos por US$19,9 billones hasta agosto pasado. Esto equivale a que en la última década inyectaron el mismo monto de recursos equivalentes al tamaño de la economía estadounidense.

“En casos de pánico financiero los bancos centrales deben actuar de forma decidida”, sostiene Holger Schmieding, economista jefe del banco alemán Berenberg. Para Schmieding, solo el poderío de los bancos centrales puede recuperar la confianza de los inversionistas. Eso quedó demostrado con la reacción tras los diferentes programas de estímulo cuantitativo (Quantitative Easing, QE) versus la tibia reacción que generaron las intervenciones desde el lado fiscal.

Bajo los programas de QE, los bancos centrales compraron bonos soberanos, de empresas y entidades financieras, para presionar a la baja las tasas de interés e inyectar liquidez directamente al mercado. En simultáneo, varios bancos centrales adoptaron tasas de interés real negativas.

La mayoría de los analistas parece coincidir en que el masivo estímulo monetario era necesario. Pero las opiniones se dividen a la hora de discutir si fue apropiado mantenerlo durante tanto tiempo.

El argumento de quienes critican la política monetaria laxa es que el estímulo no impulsó un crecimiento acorde a nivel mundial (que solo se aceleró desde 2017), pero sí de los mercados financieros, mientras los gobiernos no han avanzado con las reformas necesarias (la deuda soberana en la Eurozona es mayor que antes de la crisis).

Jorg Krämer, economista jefe de Commerzbank, cree que factores como la digitalización de la economía y las cadenas de valor a nivel mundial presionan a la baja la inflación, lo que complica a los bancos centrales cumplir con su meta de impulsarla a través de una política monetaria laxa. “Lo que una política expansiva sí impulsa al alza son los precios de los activos en los mercados financieros y el mercado inmobiliario, generando incentivos para la creación de nuevas burbujas”, sostiene. Tras 10 años de incentivo, sostiene Krämer, es hora no solo de elevar las tasas de interés y de terminar con la compra de bonos, sino de que los bancos centrales reduzcan sus balances. Hasta ahora solo la Fed ha anunciado un cronograma para reducir a la mitad sus activos hacia 2021.

Un delicado balance

La Fed también lidera el proceso de “normalización” monetaria. Desde diciembre de 2015 ha ejecutado alzas de su tasa de interés, que continúa en 1,75%-2%, por debajo de su nivel neutral, considerado en 3%. El mercado espera dos alzas más este año.

El Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) anunciarán hoy los resultados de su última reunión de política monetaria, y el mercado estará expectante a noticias sobre sus planes de “normalización”. El BoE elevó por primera vez desde la crisis su tasa de referencia en noviembre pasado. Se espera que el BCE finalmente haga lo mismo en 2019. Mientras, Japón ha reducido la compra de bonos, pero mantiene su tasa en negativo (-0,1%).

“Lo que más me preocupa es cómo nos vamos a mover a un nivel más normal de tasas de interés sin espantar a los mercados”, declaró Bob Diamond, ex CEO de Barclays, en entrevista con Bloomberg TV.

El temor tiene justificación. Cuando en mayo de 2013 Bernanke sugirió que la Fed debería frenar su programa de QE, una verdadera ola de pánico sacudió a los mercados. El denominado “taper tantrum” disparó los rendimientos de los bonos y provocó la fuga masiva desde activos de mayor riesgo, entre ellos acciones y deuda de mercados emergentes.

Diamond cree que, de no ser bien manejado, el proceso de ajuste podría desembocar en una nueva crisis. Como telón de fondo, recuerda que solo en EEUU unos US$8 billones en bonos de empresas enfrentan vencimientos a 2020. Dealogic estima que los mercados emergentes enfrentan vencimientos similares por poco más de US$3 billones en el mismo período.

En las primeras líneas de su último reporte de Estabilidad Financiera Global, el FMI advierte: “las vulnerabilidades financieras, construidas durante años de políticas monetarias acomodativas, pueden poner en riesgo el crecimiento (mundial)”. Al igual que varios analistas hoy, el Fondo ya advirtió en abril que los bancos centrales podrían tener que responder a una creciente inflación con ajustes monetarios más agresivos a lo esperado, lo que podría provocar un ajuste de las condiciones financieras.

A esto se suma la desaceleración de las grandes economías. Por primera vez desde la crisis financiera las principales economías del mundo (excepto Japón) entrarán en un proceso de ajuste monetario, que podría llevar a una desaceleración más pronunciada de lo previsto hasta ahora.

“Las dinámicas cíclicas de Estados Unidos sugieren que habrá una corrección económica”, sostiene Schmieding, de Berenberg.

No es el único que anticipa una próxima recesión ni una crisis. El gobernador del BoE, Mark Carney, ve en el alto endeudamiento de China una causa para una posible crisis. Solo resta esperar que el mundo haya aprendido cómo responder a una crisis mayor.

bancos centrales inyectan liquidez

2008

Noviembre

La Fed inaugura los programas de estímulo cuantitativo (Quantitative Easing, QE) con la compra de US$1,24 billones de bonos respaldados por hipotecas.

2009

marzo

La Fed amplía su programa de QE a la compra de US$300.000 millones de bonos del Tesoro.

El Banco de Inglaterra (Bank of England, BoE) anuncia un programa similar para la compra de bonos de instituciones financieras y empresas privadas. El plan sería ampliado en octubre siguiente.

2010

Noviembre

Segundo programa de QE para la compra de hasta US$600.000 millones en bonos del Tesoro.

2011

octrubre

El BoE anuncia una segunda ronda de QE para llevar el tope del plan a 375.000 millones de libras esterlinas. El año siguiente anunciaría dos ampliaciones del plan.

2012

marzo

Tercer programa de QE para la compra de US$40.000 millones mensuales de bonos respaldados por hipotecas. La Fed ampliaría en diciembre de ese año el monto a US$45.000 millones mensuales.

2013

abril

El Banco de Japón anuncia el mayor paquete de estímulo conocido hasta entonces, comprometiendo compras de bonos por 7,5 billones de yenes por un total de US$1,4 billones en dos años. El programa se amplió posteriormente sin fecha de término.

2015

marzo

El Banco Central Europeo (BCE) inicia su programa ampliado de compra de activos, con la adquisición mensual de 60.000 millones de euros en bonos soberanos y de empresas.

2016

abril

Comienza el segundo programa de QE del BCE con compras por 80.000 millones de euros mensuales.

agosto

Para enfrentar la volatilidad generada por el referéndum sobre el Brexit, el BoE anuncia un tercer QE por 60.000 millones de libras esterlinas.

2017

abril

La cifra de la compra mensual de bonos del BCE cae a 60.000 millones de euros mensuales.

2018

enero

El BCE recorta su programa de QE a 30.000 millones de euros mensuales. A partir de este mes el monto debe bajar a la mitad hasta terminar con el programa en diciembre próximo.

Pablo García, consejero del Banco Central.

"BC de Chile dió inicio al recorte de tasas más acelerado de su historia"

En Chile, la crisis sorprendió al Banco Central (BC) luchando contra una inflación persistente y presiones en el mercado cambiario. De hecho, por tercera vez en su historia, había intervenido en el mercado de divisas en abril de 2008, con un programa de aumento de reservas. Para cuando Lehman Brothers quebró, el emisor chileno estaba en medio de un proceso agresivo de alza de tasas de interés. Eso tuvo un cambio cuando el BC adoptó medidas poco convencionales, ante la turbulencia internacional. Para facilitar liquidez en dólares y pesos, el emisor abrió líneas especiales de financiamiento, se modificaron los estándares para aceptar, por ejemplo, depósitos bancarios a plazo como colaterales, se flexibilizaron los plazos de créditos, así como los requisitos para los encajes bancarios.

A inicios de 2009, una vez claro que el mundo había entrado en recesión, el BC dió inicio al recorte de tasas más acelerado de su historia, bajando de 8,25% en diciembre de 2008 a 0,50% en julio de 2019. Un nivel que el Central consideró "prudente", recuerda el consejero Pablo García, quien entonces ejercía como gerente de la División de Estudios del banco. "Las tasas de interés negativas fueron adoptadas en el mundo avanzado por la misma incapacidad que tuvieron para recuperar la economía al ritmo que esperaban incluso años después de la crisis. Es una medida conceptualmente compleja. En Chile no tuvimos necesidad", afirma García, haciendo referencia a la rápida recuperación de la economía local a partir de fines de 2009. De entre las diversas medidas, García destaca especialmente la implementación de una Facilidad de Liquidez a Plazo (FLAP) destinada a entregar liquidez de bajo costo a empresas bancarias, a 90 y 180 días a una tasa fija de apenas 0,50%.

"De alguna forma imitó algunas de las medidas poco convencionales adoptadas en otros países", destaca. Pero a diferencia de sus pares del mundo desarrollado, y con la economía chilena en plena recuperación, el Central no mantuvo por mucho tiempo las medidas poco convencionales. Entre diciembre de 2009 y mayo de 2010 terminó con la FLAP. "En líneas generales, creo que es favorable que después de tanto tiempo con medidas excepcionales las economías estén reaccionando, de manera que los bancos centrales puedan volver a operar de forma más normal", dice García. Eso sí, el consejero del BC cree que las crisis, entendidas como fin de ciclos económicos y financieros, han sido y seguirán siendo recurrentes. "El peor error que puede tener un banco central es la complacencia de creer que esto nunca más va a pasar... lo que hay que hacer es estar preparados", sostiene. En el caso de Chile, dice, esa preparación requiere aprobar la Ley de General de Bancos que aún está pendiente y que es fundamental para alinear la capitalización bancaria con los estándares internacionales.

Lo que viene Mañana

Entrevista al autor de "Crash:

Cómo una década de crisis financieras cambió al mundo"