Economía

Los niveles óptimos de impuestos específicos al azúcar, sodio y grasas para Chile

Un panel de expertos chilenos propuso en marzo un esquema de gravámenes para reducir los efectos negativos de su consumo.

Por: Ignacio Gallegos F. | Publicado: Lunes 24 de septiembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Meses antes de que iniciara la discusión por la reforma tributaria que presentó el gobierno de Sebastián Piñera, un grupo multidisciplinario de expertos chilenos mandatados por el Banco Interamericano de Desarrollo recomendaron establecer impuestos específicos al azúcar, sodio y las grasas saturadas, a fin de eliminar las externalidades negativas que dichos nutrientes generan en la población y en la sociedad.

El grupo estuvo formado por los economistas y profesores de la Universidad Adolfo Ibáñez Claudio Agostini y Guillermo Paraje; la nutricionista Camila Corvalán y el doctor Cristóbal Cuadrado, ambos docentes de la Universidad de Chile; y la economista y profesora de la Universidad Católica, Claudia Martínez. Durante seis meses, los expertos se reunieron periódicamente y revisaron la literatura y experiencias internacionales.

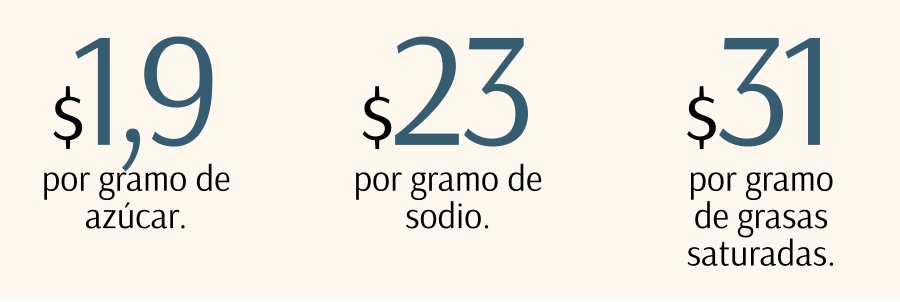

En su estudio, publicado en marzo, los académicos consideran viable y óptimo establecer un impuesto específico de $ 1,9 por cada gramo de azúcar, $ 23 por gramo de sodio y $ 31 por gramo de grasas saturadas, montos a diciembre de 2016, una tasa que se fijaría en UTM para mantener su vigencia.

“Creemos que es algo posible de hacer”, dice Agostini a DF. “Tiene la virtud de que no sólo no distorsiona, como otros impuestos, sino que además hace lo contrario: corrige distorsiones”, apunta.

Los cálculos

El estudio incorpora los amplios consensos de que el consumo de azúcar, sodio y grasas saturadas genera, además de problemas de salud y calidad de vida, pérdida de productividad, ausentismo laboral y mortalidad prematura.

Frente a ello, el panel estimó las externalidades negativas de los nutrientes en cuestión a partir del gasto en salud asociado a sus efectos, a fin de establecer cuánta reducción en el consumo era necesaria para llevar esas externalidades a cero.

“Determinamos a través de qué alimentos consumen azúcar, sodio y grasas saturadas los chilenos, cuál era la demanda y, con eso, cuál era la tasa óptima para disminuir el consumo y reducir la externalidad. Con eso llegamos a la tasa que propusimos”, relata Agostini.

La propuesta del grupo de académicos es relacionar la tasa impositiva a la cantidad del nutriente y no al precio del producto –como ocurre con los gravámenes a las bebidas azucaradas–, “ya que es el consumo o la producción del bien lo que causa la externalidad, independientemente del valor del bien”, escriben.

Viabilidad política

Pero el profesor José Yañez, de la Facultad de Economía y Negocios de la Universidad de Chile, prevé que “la idea en Chile, al menos en el corto plazo, tendría más detractores que gente a su favor (…) En el mediano y largo plazo nadie quiere entender que continuar transitando por esta senda de uso y consumo de estos productos tendrá consecuencias graves en la salud de las personas”.

Sobre si es posible incorporar el debate al proyecto de ley presentado por La Moneda, señala que “estos impuestos específicos son un instrumento regulador de la conducta de los contribuyentes”, mientras la reforma planteada “busca recuperar los ingresos tributarios que se dejarían de percibir (…) Se está pensando más bien en impuestos recaudadores más que reguladores”.

Por su parte, Agostini manifiesta que “nosotros éramos partidarios de que, dado que se requiere recaudar más para compensar otros elementos del proyecto de ley, esto ayudaría”, sostiene.

Agrega una predicción: “Esto es algo que se está discutiendo en todo el mundo y creo que nosotros lo vamos a discutir más temprano que tarde”.

Qué propone el estudio

Los expertos plantearon establecer los siguientes gravámenes específicos, considerando el valor del peso a diciembre de 2016. Ellos deberían ser traspasados a Unidades Tributarias Mensuales (UTM).