Internacional

Cómo cambiaron los bancos tras la subprime

DF comienza hoy una serie de reportajes sobre cómo la crisis financiera que desató el colapso de Lehman Brothers cambió al mundo. El artículo de hoy se ocupa de los protagonistas de la crisis: los bancos.

Por: Marcela Vélez-Plickert | Publicado: Lunes 10 de septiembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Septiembre de 2008: Lehman Brothers adelanta la presentación de sus resultados del tercer trimestre, después de que su acción cayera un 45% el día anterior. Afectado por la salida de capitales y la crisis hipotecaria, a la que estaba ampliamente expuesto, Lehman reporta una pérdida de US$ 4.000 millones, después de haber perdido US$ 2.800 millones en los tres meses anteriores. El banco anuncia la venta de parte del negocio para reducir su endeudamiento, pero el mercado duda del plan. Ese día, la acción de Washignton Mutual (que sería comprado luego por JPMorgan) cae 20%.

Cuando Richard Fuld se enfrentó al Congreso de Estados Unidos en octubre de 2008 dijo que entre 2000 y 2007, verdaderos años dorados de Wall Street, había acumulado salarios y bonos por US$350 millones. La cifra, en realidad, superaba los US$500 millones y causó aún mayor indignación viniendo del hombre que dirigía Lehman Brothers. El banco de inversión, fundado en 1850, se acogió a la quiebra el 15 de septiembre de 2008, desencadenando un colapso financiero, seguido por una recesión mundial y crisis de deuda en Europa, además de una serie de cambios sociales y políticos.

“Nunca olvidaré el 15 de septiembre de 2008. Lehman Brothers quebró y todos eran sospechosos de haber prestado dinero al banco. La desconfianza se extendió rápidamente… La quiebra de Lehman desencadenó un shock de inseguridad que sacudió los cimientos de la economía mundial”, afirma Jorg Krämer, economista jefe de Commerzbank.

Fuld -apodado “Mr. Wall Street”- se convirtió en la imagen de la avaricia. No estaba solo. La burbuja hipotecaria que explotó en 2007 desenmascaró una industria que, alimentada por una política monetaria excesivamente laxa y un equivocado optimismo, vivió un período de exuberancia y exceso. El incentivo de bonos millonarios impulsó una toma de riesgo exacerbada, la creación de productos complejos (derivados de derivados) y sin suficientes garantías, y operaciones que priorizaban las ganancias inmediatas en lugar de estrategias bancarias sustentables al largo plazo. Tanto en 2006 y 2007, los grandes bancos de Wall Street registraron ganancias récord, que se tradujeron en el pago de más de US$66.000 millones en bonos a ejecutivos cada año.

La crisis acabó con la carrera de dos de los grandes de Wall Street (Bear Stearns y Lehman Brothers), y obligó al rescate fiscal de gigantes como Citi y AIG en Estados Unidos; RBS, Commerzbank y otros 27 bancos en Europa. En conjunto, los bancos han pagado desde entonces más de US$320.000 millones por diferentes conductas ilícitas, como fraude, manipulación de tasas y precios de instrumentos, según Boston Consulting Group.

10 años después

Pero tras la condena pública y un período de reformas regulatorias, diez años después los bancos gozan de ganancias récord, gracias a la reestructuración de sus negocios, dando preferencia a la administración de fondos y el negocio tradicional por sobre el corretaje y la banca de inversión. Citi, que recibió el mayor rescate en Estados Unidos (US$45.000 millones) disputa ahora a Goldman Sachs el segundo lugar en la industria de bancos de inversión, según el ranking elaborado por la consultora Coalition.

“Puede parecer como si el sistema financiero no ha cambiado mucho en la última década, pero sí lo ha hecho. La recesión transformó a los bancos de inversión y creó dos categorías, entre los que rápidamente reestructuraron su modelo de negocio y los que fallaron en hacerlo”, afirman Christian Edelmann y Patrick Hunt, analistas de la consultora Oliver Wyman.

El cambio no solo se limitó a los bancos de inversión, sino al negocio en general. Un informe presentado en enero por el Comité para el Sistema Financiero Global (CSFG) destaca que las pérdidas generadas por la crisis, así como los cambios regulatorios implementados posteriormente lograron una “significante reducción del riesgo”.

A nivel mundial se estableció una lista de 30 bancos que representaban un riesgo sistémico. Estas firmas están obligadas a mantener capital suficiente para cubrir pérdidas y partes de sus deudas en caso de una quiebra. Reguladores locales ordenaron el aumento de capital de la banca en general. En el caso de los bancos estadounidenses, su capital aumentó en un 40%, mientras sus pares europeos incluso lo duplicaron. Los banqueros centrales adoptaron un rol más activo como reguladores, crearon el CSFG para monitorear el sistema financiero como un todo y se implementaron test de estrés más rigurosos. Varios países adoptaron la prohibición de que los bancos invirtieran capital propio. En algunos casos, como Reino Unido, las firmas financieras están obligadas a separar sus negocios de corretaje del minorista, para proteger el capital de los ahorristas.

Krämer destaca además la implementación de un mayor sentido de responsabilidad, al obligar que los accionistas de los bancos asuman los costos de un eventual rescate. Esto ha derivado en un mayor escrutinio de los balances y modelo de negocio de los bancos, agrega el CSFG.

Control de riesgo, mayor responsabilidad y menores pagos son cambios que también destaca el think tank europeo New Financial. El grupo estima que el promedio de las remuneraciones en la industria de los grandes bancos ha caído un 44% desde los días previos a la caída de Lehman Brothers.

Derecha: La portada de The Economist de la semana pasada. Izquierda: La portada de hace 10 años.

Más competencia

A las mayores regulaciones y daño reputacional, los bancos han visto crecer en la última década otra amenaza: la entrada de nuevos competidores. El CSFG advierte del creciente rol que instituciones no bancarias están teniendo en el financiamiento de la actividad económica: aseguradoras, fondos de pensiones, hedge funds y fondos de capital de riesgo, por ejemplo.

La competencia solo aumentará, advierte el propio CSFG que ve en el desarrollo de las Fintech una amenaza para la cual no todos los bancos están preparados. Nuevas aplicaciones están eliminando el rol de intermediación de los bancos. Incluso, Edelmann y Hunt concluyen que, si bien la crisis y la recesión que desencadenó cambiaron la industria, la irrupción de las Fintech causará una transformación aún mayor.

Ganadores y perdedores

Hay bancos que se han adaptado bien a las nuevas regulaciones y modelos de negocio. Edelmann y Hunt calculan que los bancos de inversión estadounidenses han ganado 10 puntos de participación hasta controlar la mitad del mercado, a costa de sus pares europeos.

No hay un caso que ejemplifique mejor este cambio en la industria que el Deutsche Bank. La firma, alguna vez símbolo del poderío y eficiencia alemana, arriesga por estos días su salida del índice Stoxx 50, que sigue a las empresas más grandes de Europa. El banco ha reportado pérdidas durante los últimos tres años y se ha embarcado en un lento proceso de reestructuración, que incluye la reducción de su negocio de inversiones y manejo de fondos en varios mercados, incluido Estados Unidos. Si en 2007-2008, Deutsche Bank disputaba con Goldman Sachs el liderazgo de Wall Street, según el último ranking de la consultora Coalition, el sector es dominado desde 2010 por JPMorgan y Citi, mientras el banco alemán ha sido relegado al sexto lugar. Otro ganador ha sido Bank of America, que tras la compra de Merrill Lynch se fortaleció y ahora disputa palmo a palmo el tercer lugar a Goldman Sachs, relegando a nombres como HSBC o UBS (que tuvo que ser rescatado por el fisco).

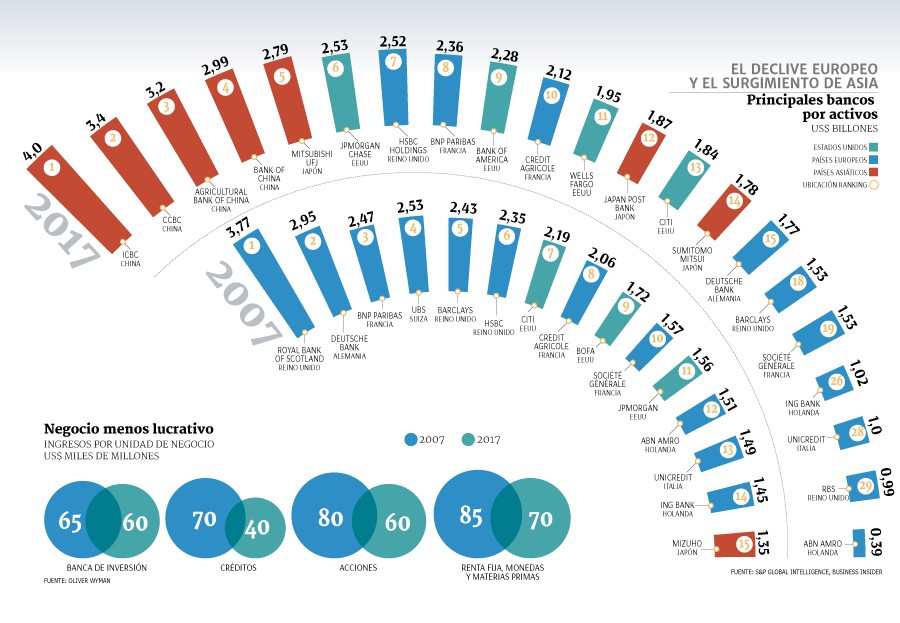

Fuera de la banca de inversión el repliegue europeo se hace más claro si se analizan las posiciones de los bancos por activos (gráfico). Si antes de la crisis ocho de los 10 bancos más grandes eran europeos, ahora son las firmas chinas las que dominan. Apenas dos bancos franceses aparecen entre los prestamistas más grandes del mundo. Bancos de China, Japón y Estados Unidos dominan la industria. Según New Financial, esta tendencia (retiro de Europa y surgimiento de Asia) se replica en casi todos los segmentos de los mercados de capitales, incluyendo las aperturas a bolsa.

Lo que viene mañana

El impacto de la crisis en Chile

El exministro de Hacienda de la época, Andrés Velasco, y el exsuperintendente de Valores y Seguros, Guillermo Larraín, cuentan en primera persona cómo se vivían en Chile, al más alto nivel, esos oscuros días de Wall Street.

"Una preocupación eran las deudas de las empresas y otra, que no le cortaran la liquidez a las empresas exportadoras", relata el exministro de Hacienda.