Economía

La hoja de ruta que propone Chile para liderar la integración financiera de la Alianza del Pacífico

El documento, que ya está en manos del Ministerio de Hacienda, establece como base una estandarización y simplificación de los marcos tributario y regulatorio.

Por: Isabel Ramos Jeldres | Publicado: Lunes 1 de julio de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

La Alianza del Pacífico, conformada por Chile, Perú, Colombia y México, es uno de los bloques de integración regional considerados más exitosos a nivel internacional. Este año nuestro país asume la presidencia pro témpore, y los objetivos ya han sido fijados. Además del trabajo que se realiza a nivel gubernamental, el Consejo Empresarial (CEAP) quiere asumir un rol de mayor protagonismo. Y una de sus prioridades es la integración financiera entre los cuatro países.

Para lograr la meta se estableció un Grupo de Trabajo de integración financiera liderado por Chile, que debía definir una hoja de ruta. El estudio, al que accedió en exclusiva Diario Financiero, fue elaborado por el Centro Latinoamericano de Políticas Económicas y Sociales de la Universidad Católica (Clapes UC), en coordinación con el Observatorio Estratégico de la Alianza del Pacífico, y recibió apoyo económico del Banco Interamericano de Desarrollo (BID), la Asociación de Bancos e Instituciones Financieras de Chile (ABIF) y la Fundación chilena del Pacifico.

Equivalentes a Brasil

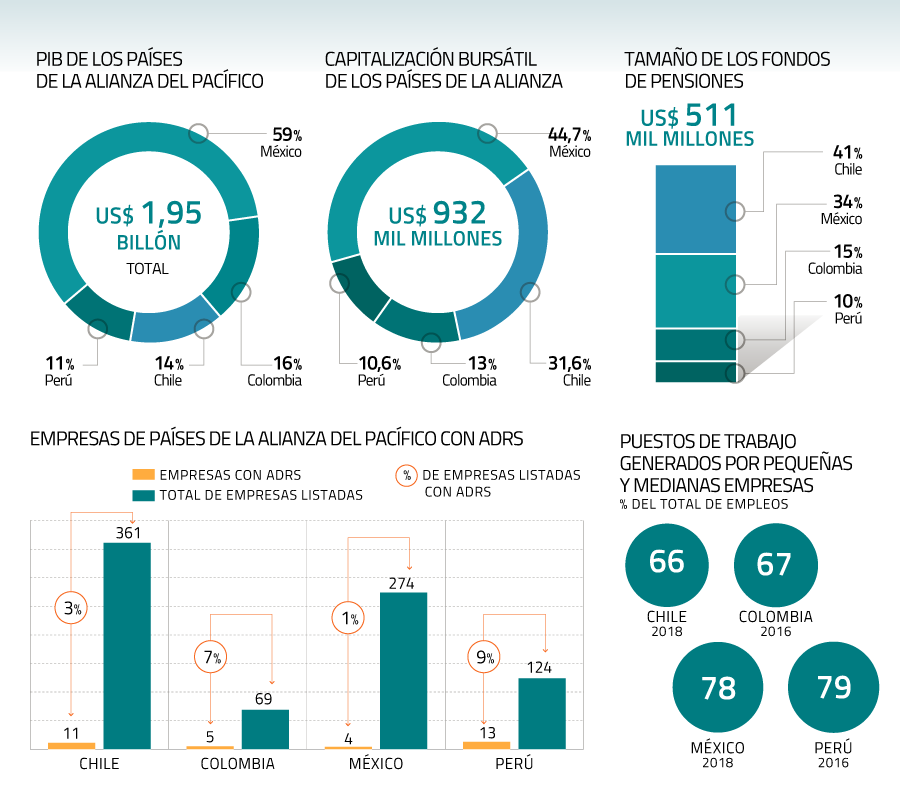

El documento, elaborado por Leonardo Hernández y Carlos Acuña, reseña que la Alianza del Pacífico es, en términos económicos y financieros, equivalente a Brasil. Sin embargo, su Producto Interno Bruto combinado, de US$ 1,95 billón (millón de millones), sigue siendo la mitad del de Alemania y sólo un 10% del de Estados Unidos.

Asimismo, los mercados bursátiles de los cuatro países muestran una liquidez mucho menor que la de economías desarrolladas.

Sin embargo, la industria de fondos de pensiones está relativamente más desarrollada. Con una suma combinada de US$ 511 mil millones, el sector representa sólo un 3% del monto gestionado en EEUU, pero más que duplica la cifra brasileña, y algo similar pasa con Alemania.

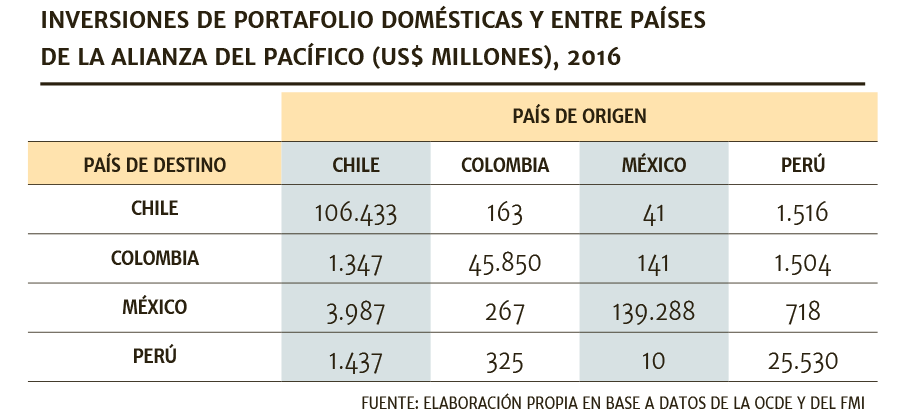

Ahora bien, aun cuando los índices accionarios de los países del bloque sugieren un alto grado de integración con la economía global, otros indicadores (como la inversión en el extranjero de inversionistas institucionales, préstamos bancarios internacionales y volumen de factoring internacional) sugieren que los miembros están escasamente integrados financieramente con la economía global.

Esto sugiere que hay espacio para una mayor integración financiera de los países de la alianza con la economía global, así como dentro del bloque.

Si se logra, no sólo los inversionistas tendrían mejores oportunidades de inversión, sino que las pequeñas y medianas empresas -que suelen ser las que enfrentan mayores trabas para obtener financiamiento externo- lograrían diversificar sus fuentes de recursos. Esto es relevante, ya que las PYME generan un 66% de los puestos de trabajo totales en Chile, pero esa cifra asciende a 79% en el caso de Perú.

Las prioridades

El estudio establece prioridades para alcanzar la integración y propone medidas para alcanzarlas.

La primera de ellas es disminuir la incertidumbre y las asimetrías tributarias que existen entre los países miembros.

Para ello, los expertos sugieren el establecimiento de un marco común y simple en materia tributaria, con una tasa impositiva baja, idéntica entre los países del bloque y única para todas las rentas obtenidas por no residentes.

Otra de las prioridades es facilitar la aplicación de los tratados de doble tributación. En este sentido, es necesario avanzar hacia la interconexión en tiempo (cuasi) real de las autoridades tributarias de los países de la Alianza del Pacífico.

Otro foco es establecer procedimientos claros, simples y estandarizados en temas de registro de inversionistas, emisores y otros para poder operar transfronterizamente. Para esto, recomiendan establecer un registro u código único de contribuyentes de la alianza, así como relajar algunas normas que rigen al sector bancario.

La adopción de los mejores estándares internacionales en materia de entrega de información a los mercados también es una de las metas. Una de las alternativas para alcanzarlo es adoptar la normativa Undertakings for the Collective Investment of Transferable Securities (Ucits) para la iniciativa Pasaporte de Fondos.

Por último, se requiere que algunos de los países miembros desarrollen sistemas de compensación y liquidación en moneda extranjera (dólar) a nivel local.

Eso sí, el reporte aclara que el proceso tomará años y demandará un esfuerzo importante y continuo de coordinación entre los cuatro países.

Ahora bien, los autores explican que para alcanzar una mayor integración se necesita una jurisdicción única. “Se sugiere entonces que en paralelo y/o en una segunda etapa la Alianza del Pacífico converja a un mercado regional único”, aseguran.

Eso, afirman, “permitiría explotar mejor las economías de escala presentes en el proceso de intermediación financiera, incrementando así el atractivo del bloque tanto para inversionistas de la región como de fuera de ésta”.

MILA y Pasaporte de Fondos, las iniciativas que ya existen

Existen dos iniciativas de integración financiera regional ya implementadas, aunque su nivel de avance es distinto. La primera es el Mercado Integrado Latinoamericano (MILA), que reúne a las plazas bursátiles de los países miembros. El MILA nació como una iniciativa del sector privado y no una política pública implementada por las autoridades, y fue en parte una reacción frente a la amenaza del Bovespa brasileño de transformarse en el mercado bursátil dominante en la región. Actualmente sólo considera instrumentos de renta variable y fondos mutuos abiertos.

Según Leonardo Hernández, coautor del informe, "el MILA ha dado pocos frutos porque en su esencia es una solución que no aprovecha las economías de escala". "El MILA se concibió como cuatro mercados interconectados, a través de una solución electrónica, pero con cuatro bolsas operando; corredores y custodios en cada mercado. No se produjo el ahorro que se daría bajo un mercado único", agrega.

La segunda iniciativa es el Pasaporte de Fondos, que permite que fondos (mutuos) inscritos en un mercado determinando puedan automáticamente comercializarse en otros, evitándose el doble registro. Si bien aún no se ha implementado en todos los países, "si se logra avanzar hacia la homogeneización y simplificación de algunos aspectos regulatorios y especialmente tributarios, la iniciativa podría tener un desarrollo interesante", plantea. "Cuando se compran cuotas en un fondo es muy importante saber qué se está comprando, porque los activos subyacentes pueden ser muy heterogéneos. Para resolver esta asimetría de información debe tenderse a la estandarización de los productos", dice.