EIU

Tras siete años de austeridad EEUU pisa el pedal del gasto fiscal

El giro dará mayor impulso a la economía global y restará presión a los bancos centrales, pero existen riesgos.

Por: | Publicado: Lunes 5 de septiembre de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

Después de siete años reduciendo el déficit federal, la brecha en Estados Unidos va a aumentar en 2016, marcando un punto de inflexión en la política fiscal. La adormecida economía se beneficiará de una política más expansiva, particularmente en momentos en que la política monetaria ha entrado en un ciclo de endurecimiento. El próximo presidente y Congreso deberán optar entre mayor inversión pública para sostener la economía o menores déficit para calmar a los halcones fiscales. En el mediano plazo, una reforma a los impuestos y programas sociales será necesaria para evitar que la deuda pública se salga de control.

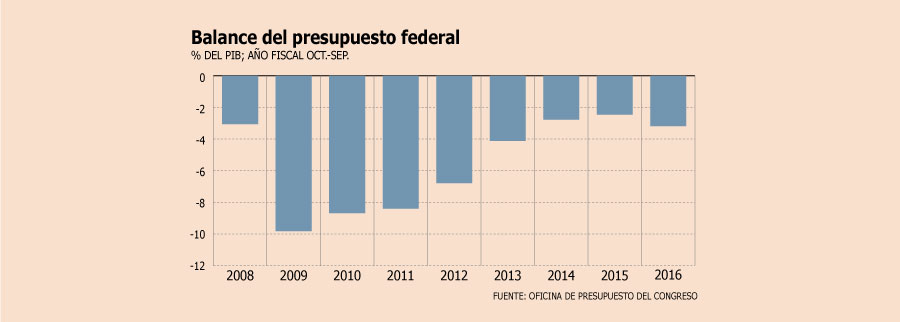

El gobierno federal registrará en 2016 (octubre 2015-septiembre 2016) un déficit fiscal mayor de lo proyectado previamente, luego de que la recaudación de impuestos a las empresas estuviera bajo las expectativas. La Oficina de Presupuesto del Congreso (CBO, su sigla en inglés), pronostica que el déficit llegará a 3,2% del PIB en 2016, comparado con la proyección anterior de 2,7%. Aunque la continua creación de empleos ha elevado los ingresos por impuestos personales, la recaudación entre las empresas ha sido golpeada por la baja en las ganancias del debilitado sector de la energía y el incremento en los salarios. Los ingresos por esta vía retrocedieron 12,9% en los primeros diez meses del año fiscal.

Giro fiscal

Este año marcará un importante giro en las finanzas públicas, con el déficit federal aumentando por primera vez en ocho años. Durante la crisis financiera el gasto fue elevado para sostener a la economía mientras los ingresos se hundieron por el derrumbe en las ganancias corporativas y el salto en el desempleo. El déficit se disparó a 9,8% del PIB en 2009. Desde entonces, a medida que la economía se recuperaba lentamente y el Congreso se enfocaba en medidas de austeridad, el déficit federal se redujo a 2,5% del PIB en 2015. Esto representa el ajuste más drástico desde la Segunda Guerra Mundial.

El tema clave es si el déficit seguirá creciendo en 2017 o el Congreso volverá a contenerlo. La economía global se beneficiaría de un mayor apoyo fiscal, ya que el margen de maniobra de los bancos centrales está llegando a su límite. La inflación en la OCDE está baja, el crecimiento es modesto y el riesgo de un estancamiento está aumentando. EEUU está en mejor posición que la mayoría, y dado el saludable estado de las finanzas públicas, el gobierno puede y debe dar más respaldo a la economía. Esto proporcionará un bienvenido impulso: el crecimiento perdió fuerza en el primer semestre, la inflación central está bajo 1% y la productividad está cayendo. La economía depende excesivamente de la Reserva Federal, que sólo ha podido subir la tasa de interés una vez desde el comienzo del ciclo de endurecimiento, en diciembre de 2015.

Barato y popular

Las elecciones de noviembre determinarán la dirección de la política fiscal. EIU espera que Hillary Clinton gane la carrera presidencial, los demócratas obtengan mayoría en el Senado y los republicanos mantengan el control de la Casa de Representantes. El programa económico de Clinton incluye un substancial incremento en el gasto del gobierno, particularmente en infraestructura y programas sociales. Contempla un plan quinquenal de US$ 275 mil millones para reparar la arruinada infraestructura pública y expandir el acceso a Internet de alta velocidad. La candidata ha prometido compensar el gasto extra subiendo los impuestos a los ricos.

La mayor inversión será positiva para la economía, ya que aumentará la productividad, incrementando el potencial de crecimiento a largo plazo. Sacará parte de la presión sobre la Fed, permitiendo que el ciclo de endurecimiento avance un poco más rápido, lo que dejará margen para nuevos recortes para la siguiente fase de declive de la economía. La inversión pública también puede ayudar. La inversión del gobierno como porcentaje del PIB viene cayendo desde la década de los años ’60 y recientemente llegó a un mínimo post Segunda Guerra Mundial. Sería barato, porque las tasas de interés están extremadamente bajas, y muy popular con los votantes. El Consejo de Asesores Económicos de la Casa Blanca estima que cada US$ 1.000 millones en inversión federal en obras públicas sostienen 13 mil empleos en un año.

No todo es bueno

A largo plazo el panorama es menos claro, debido a la lenta recuperación, débil crecimiento de la productividad y bajas tasas de interés. La CBO hizo dos cambios relevantes a sus proyecciones de largo plazo en agosto, recortando su pronóstico para el crecimiento y las tasas de interés. El menor supuesto de crecimiento redujo la proyección de ingresos federales en

US$ 400 mil millones para la próxima década, pero esto ha sido más que contrarrestado por los menores costos de endeudamiento, lo que recortó US$ 1,1 billón (millón de millones) a las proyecciones del gasto.

Esto significó una modesta mejora en las perspectivas pero no cambia lo que en términos generales es un cuadro desalentador. Si las leyes actuales se mantienen, CBO proyecta que el déficit de presupuesto y la deuda nacional crezcan durante los próximos 30 años, elevando el ratio deuda-PIB al mayor nivel de su historia. Esto obedece a cambios estructurales. La generación del baby boom está llegando a su edad de retiro, el aumento en los subsidios de salud y una población que envejece presionan al gasto del gobierno. Esto va a exigir aumentos en la carga tributaria para impedir que la deuda se salga de control.

Reforma tributaria

La CBO proyecta que la deuda llegue a 141% del PIB para 2046, muy por sobre el peak que alcanzó tras la Segunda Guerra Mundial. Esto reduciría el ingreso nacional, elevaría los costos del gobierno en intereses, y restringiría la capacidad para responder a una crisis.

La reforma tributaria y cambios a los programas de beneficios han estado en la agenda durante toda la última década, pero no se han tomado medidas debido a un creciente distanciamiento ideológico, la crisis financiera y las tensiones entre el presidente Obama y el Congreso dominado por los republicanos. Las nuevas autoridades tendrán que trabajar más estrechamente para desactivar esta bomba fiscal. El escenario más probable, sin embargo, es que la próxima administración postergue estas decisiones hasta la siguiente década, cuando sus consecuencias se volverán más apremiantes.