Ripe

Especial Expansión: oportunidades para hacer negocios en Latinoamérica

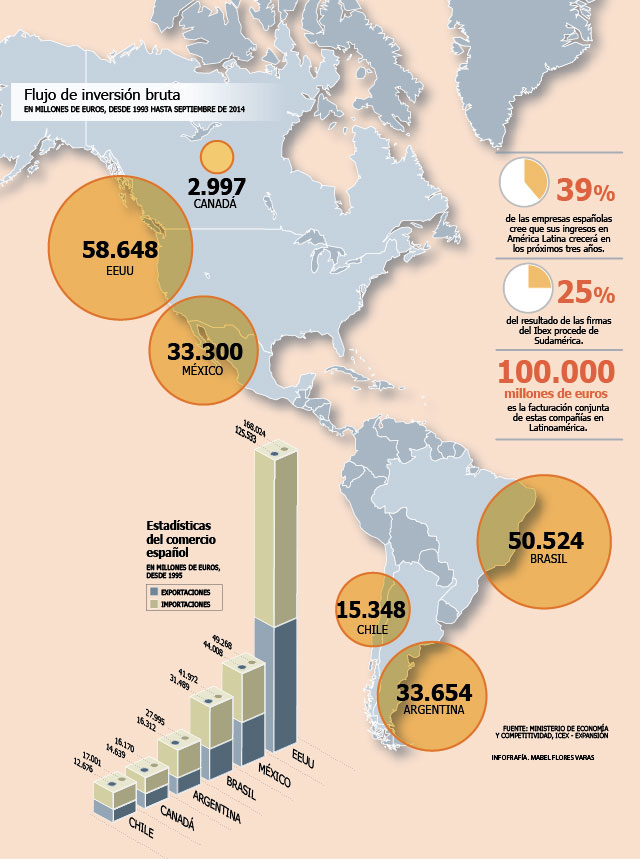

Pese a la desaceleración, los países de la región mantienen intactas sus ambiciosas agendas de inversión...

Por: | Publicado: Lunes 2 de marzo de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

Pese a la desaceleración, los países de la región mantienen intactas sus ambiciosas agendas de inversión, con el convencimiento de que su mejora y desarrollo resultan básicos para aspirar a un crecimiento mayor. Aun cuando la inversión de España en América Latina ya es bastante cuantiosa, todavía existen oportunidades que las empresas ibéricas pueden explotar.

Inversionistas españoles siguen atentos las reformas en Chile

Después de unos años muy buenos de crecimiento económico, Chile se está frenando. En 2015, su PIB apenas crecerá 3,1%, de acuerdo con las previsiones de BBVA Research, lo que supondría el avance más lento desde 2009. En este escenario, la presidenta Michelle Bachelet ha propuesto subir el gasto cerca de 10% para apoyar el crecimiento, algo que el país se puede permitir, y una reforma educativa que mejore la competitividad.

La deuda no es problema -se eleva a 13,9% del PIB, menos que la media de los países del entorno-, aunque ha ido en aumento, de forma ininterrumpida, durante los últimos seis años. Sin embargo, el precio del cobre se ha visto muy afectado, quedando 40% por debajo de los niveles de 2011. En este contexto, está por ver cómo funcionan las reformas fiscal, laboral y educativa, que el país ha aprobado en los últimos meses. En primer lugar, los cambios tributarios tratan de aumentar la carga fiscal en 3% del PIB, haciendo hincapié en los impuestos que pagan las grandes empresas.

Reforma laboral

En segundo lugar, las nuevas políticas en el mercado de trabajo tratan de dar más fuerza a los sindicatos. Aunque esta reforma no desentona demasiado con lo existente en otros países desarrollados, muchos economistas han criticado su introducción porque rompe el poder de negociación que tenían hasta ahora los empresarios, lo que podría llevar a un alza de los costos laborales que mine la competitividad de las empresas. Por ejemplo, se elimina la posibilidad de sustituir a los trabajadores mientras estos ejercen su derecho de huelga, porque se entendía que generaba "desequilibrios en la negociación".

Por otra parte, sí parece que se intenta reforzar, en gran medida, el papel de los agentes sociales. Así, los derechos estipulados en los nuevos convenios sólo beneficiarán a los trabajadores afiliados a los sindicatos que los negociaron y a quienes se afilien posteriormente a ellos, mientras que no se podrán extender al resto de los trabajadores a no ser que el sindicato lo autorice, de forma que se limitan enormemente los incentivos para permanecer fuera de un sindicato.

En tercer lugar, la reforma educativa trata de garantizar el acceso a la educación completamente gratuita para las clases medias, a la vez que limita la capacidad de los colegios para elegir a sus estudiantes. Esta reforma se ve con buenos ojos por parte de la OCDE, que hace dos semanas recomendó "ponerla en marcha con rapidez" para "aumentar la productividad y reducir la brecha de ingresos". Sin embargo, los críticos señalan que Chile ya se encuentra en el primer puesto de América Latina, según el informe PISA de la propia OCDE, algo que podría cambiar con el nuevo modelo. En concreto, se impide que los colegios expulsen a sus alumnos por bajo rendimiento y se convierten en entidades sin ánimo de lucro, lo que restringirá la entrada de competencia en el mercado educativo.

Todo esto, sin embargo, plantea dos retos: que la presidenta mantenga su popularidad durante el mandato y que la presión fiscal siga siendo relativamente baja. Bachelet ganó las elecciones hace poco más de un año con 62% de los votos, pero desde entonces el apoyo popular ha ido cayendo progresivamente hasta 37% a principios de febrero. Entre sus grandes proyectos, la reforma fiscal y la educativa son rechazadas mayoritariamente por los electores, mientras que la laboral encuentra sustento entre 40% de los ciudadanos.

Además, Chile se había caracterizado hasta hace poco por una presión fiscal baja, gracias a que el gasto público apenas equivalía a 18,7% del PIB en 2006, pero esto empezó a cambiar en la anterior etapa de Bachelet y se prevé que siga al alza con el gasto derivado de las nuevas reformas, hasta alcanzar 25,6%. De hecho, la subida de impuestos planteada apenas cubriría el gasto de la mitad del programa electoral. Aunque no es una cifra elevada, Chile tiene el reto de mantener el atractivo para las inversiones extranjeras.

Nueva etapa en el sector de energía

Latinoamérica es un destino natural de las empresas españolas en su desarrollo exterior. De hecho, su aventura internacional empezó allí, en los años '90. Especialmente notoria fue la estrategia de los grupos energéticos. Endesa, Iberdrola y Repsol lograron importantes hitos en la zona, con OPAs históricas o creaciones de nuevos gigantes empresariales en la región.

Pero después de casi tres décadas de crecimiento en Latinoamérica, en muchos casos convulsivo y caótico, los grupos españoles han iniciado una fase mucho más prudente de permanencia en la zona. Algunos episodios, como el que vivió Repsol en Argentina, donde sufrió la peor expropiación de la historia empresarial en abril de 2012, han servido de escarmiento.

Esto marcó un punto de inflexión en la aventura de las empresas de energía en Latinoamérica. Tras resolver el asunto de la indemnización por parte del gobierno de Argentina por la expropiación de YPF, la propia Repsol empezó a mirar hacia otras regiones.

Racionalizar activos

La firma está en proceso de adquisición de la petrolera canadiense Talisman, que además de Canadá, tiene activos en EEUU y diversos países de Asia y África, entre otros lugares. Repsol, que también ha vendido otros activos en Latinoamérica, sigue apostando por algunas áreas, como Venezuela. Repsol no es la única empresa española energética que está reordenando su presencia en la zona.

Cada una, a su manera, está racionalizando sus activos allí. Un caso relevante es el de Endesa. Este grupo llegó a tener decenas de sociedades con otras tantas filiales y directorios para controlar sus activos en Latinoamérica. Hace dos años, anunció una gran operación para agruparlos en su filial chilena Enersis, creando así la mayor eléctrica privada de Latinoamérica. En 2014 el grupo Enel, que controla Endesa, procedió a racionalizar la estructura societaria. Todos los activos latinoamericanos de Endesa pasaron a depender directamente de Enel y Endesa se centró exclusivamente en el negocio de la compañía en España.

En el último año, se han ido sucediendo todo tipo de operaciones de reorganización de activos por parte de las empresas españolas en Latinoamérica. Otro ejemplo es el de Elecnor, que a mediados de 2014 selló una alianza con el fondo APG para el desarrollo conjunto de proyectos de transmisión de energía en América Latina. El acuerdo incluía la compra por parte de ese fondo holandés de un 49% de la filial concesional de la española Celeo Redes.

APG, que es el segundo mayor fondo de pensiones del mundo, se aliaba así con la empresa española para trabajar en un área en la que Elecnor estaba presente a través de 16 sociedades concesionarias en Brasil y Chile que suman 3.013 kilómetros de líneas en operación y 1.283 en construcción.

Gas Natural Fenosa, por su parte, sigue creciendo de forma ordenada. En octubre, llegó a un acuerdo para hacerse con el grupo CGE, la mayor distribuidora de electricidad y gas de Chile, por 2.600 millones de euros. Esa adquisición no es un hecho aislado de la gasista sin encuadre estratégico. Casi en paralelo, Gas Natural creó la sociedad Global Power Generation para impulsar su negocio de generación eléctrica internacional. La nueva sociedad aglutinará los activos y negocios de generación eléctrica internacional fuera de Europa, especialmente en Latinoamérica.

América Latina, apoyo para las ganancias de la banca

La banca española mantiene su apuesta por América Latina, región en la que las dos grandes entidades, Santander y BBVA, tienen en torno a 10.000 oficinas. Sus potentes franquicias en la zona, construidas en los últimos 20 años, son una pieza clave en la estrategia de ambas entidades y el puntal principal de sus ganancias en los últimos años, dominados por la crisis económica y financiera.

Santander y BBVA ganaron el año pasado 6.000 millones de euros en los países de América del Sur y México, con un peso en el conjunto de los resultados de entre 38% y 70%, respectivamente. Este aporte sigue siendo determinante, pese a que en los últimos tiempos se está viendo afectado por la volatilidad en los tipos de cambio de las divisas y el freno de la actividad económica de los países de la zona, con una desaceleración de la inversión y menor avance de la demanda interna.

Latinoamérica está sufriendo la mayor incertidumbre sobre la evolución de la economía mundial, lo que está provocando un descenso de los precios de las materias primas y un empeoramiento de las condiciones de financiamiento por la apreciación del dólar y la moderación de la entrada de flujos de capital en la región.

Pese a este escenario, los grandes bancos españoles no dudan del potencial de negocio que ofrece Latinoamérica, donde tienen planes de inversión hasta 2016 para reforzar sus actividades por más de 4.000 millones de euros.

Resultados

En este marco, los negocios en Latinoamérica aportaron el año pasado 3.150 millones de euros, 1% menos. La región generó 38% frente a 52% que llegó a pesar en 2012, afectada por el declive de Brasil.

Santander, con todo, mantiene su confianza en el país más grande de Sudamérica, donde está implementando una batería de mejoras.

El grupo quiere elevar la vinculación de sus clientes, más de 31 millones en todo el país, y también tiene entre sus objetivos cambiar el perfil de su cartera de crédito, dando más protagonismo a segmentos de menor riesgo. Junto a Brasil, México es el otro mercado clave en la región. El resultado de la unidad alcanzó en 2014 los 660 millones de euros, 7,4% menos.

BBVA, por su parte, obtiene actualmente más de 70% de sus beneficios en México y América del Sur, frente al 25% que representa el negocio en España. México, donde BBVA opera a través de Bancomer, generó el pasado año un beneficio de 1.915 millones de euros.

Diversificación

La unidad de América del Sur, que supone 24,4% de los resultados del grupo y que engloba los negocios de Argentina, Chile, Colombia Paraguay, Perú, Uruguay y Venezuela, aportó 1.001 millones de euros en 2014, 6,3% más.

Como en México, BBVA tiene en marcha inversiones por 1.100 millones de euros para extender su negocio en la región y elevar un 18% su red en la zona, con más de 1.600 sucursales en la actualidad.

Al margen de la inversión conjunta de 2.550 millones en México y América del Sur para potenciar su infraestructura operativa, BBVA destinará otros 1.800 millones de euros a desarrollos tecnológicos.

Pero los grandes bancos no son los únicos grupos españoles que tienen puestos los ojos en la región. Latinoamérica ha adquirido más peso en las nuevas estrategias de negocio que Sabadell y Popular están diseñando tras la crisis.

Ambas entidades han dado los primeros pasos para comenzar a construir franquicias que les permitan aumentar su diversificación internacional y reducir su dependencia del negocio en España.

La vía por la que han optado es la búsqueda y establecimiento de alianza con grupos locales. Sabadell proyecta poner en marcha un banco en México de la mano de socios latinoamericanos.

Popular compró el 25% de BX+, en el marco de su alianza con la familia Del Valle.

También tiene presencia en la zona CaixaBank, a través de la participación del 9% en el grupo azteca Inbursa.