Banca & FinTech

Brecha de acceso al crédito bancario entre hombres y mujeres es casi inexistente

El sexo feminino tiene mayor demanda en productos de ahorro para la vivienda y tiene buenos niveles de endeudamiento.

Por: Nicolás Cáceres E. | Publicado: Viernes 15 de noviembre de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Un sostenido avance experimentaron las mujeres en el acceso a los principales productos financieros. Esa es una de las conclusiones que informó ayer la Comisión para el Mercado Financiero (CMF) en la 18° versión del “Informe de Género del Sistema Financiero”.

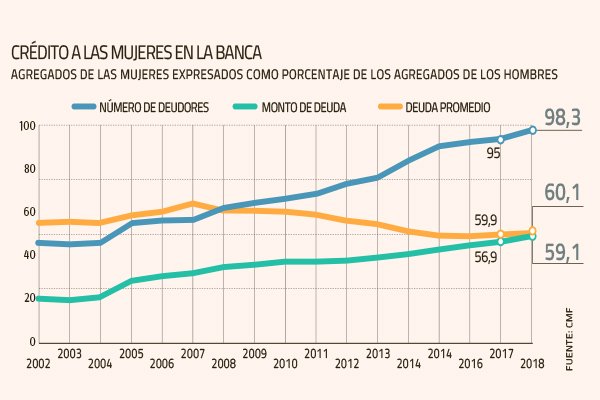

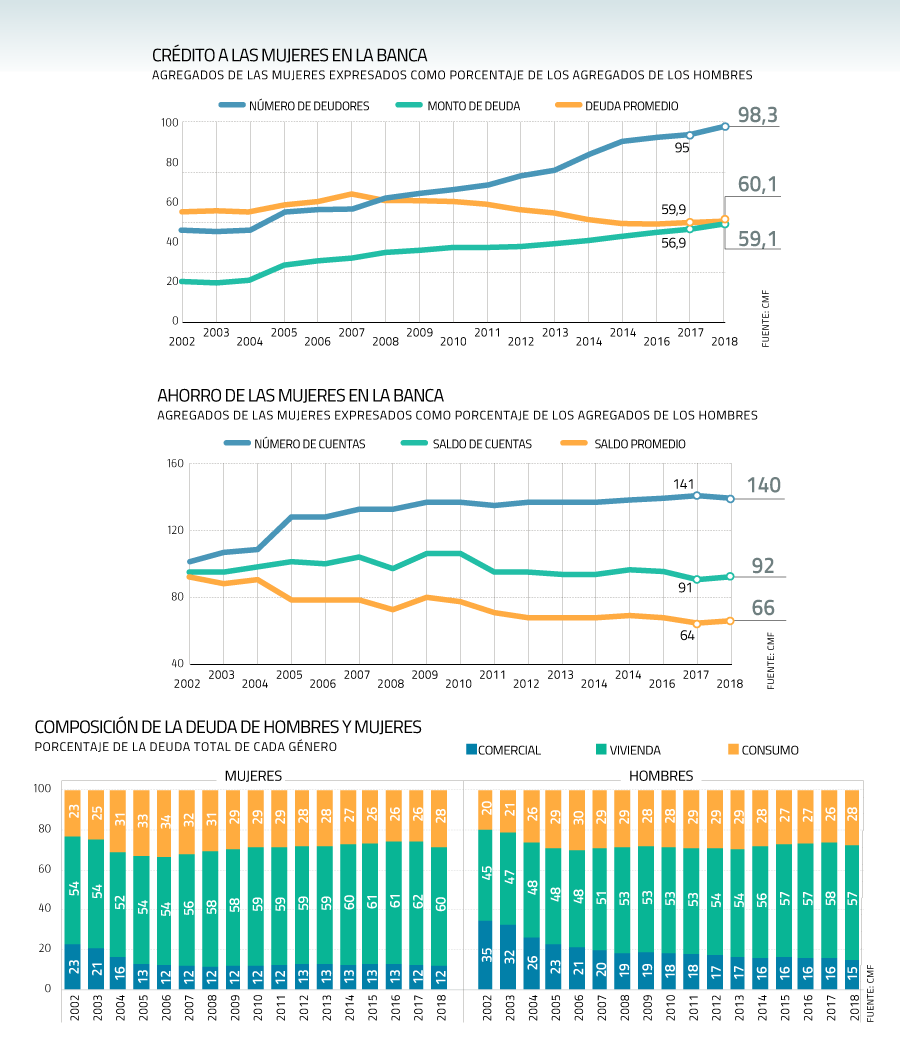

El estudio dio cuenta de que en 2002, por cada 100 deudores bancarios hombres existían 56 deudoras mujeres. Mientras que en 2018 la proporción aumentó a 98 deudoras mujeres.

En particular, entre los años 2017 y 2018, dicha relación aumentó tres puntos porcentuales (pasando de 95% a 98%).

“En el año 2002 veíamos que por cada 100 hombres que accedían al crédito había sólo 56 mujeres que tenían esa posibilidad. Hoy esta brecha es prácticamente inexistente y esta tendencia se replica en otros indicadores”, explicó en el informe el presidente de la CMF, Joaquín Cortez.

Créditos otorgados

Sin embargo, el monto de crédito otorgado a mujeres, como porcentaje del monto otorgado a hombres, sigue mostrando una brecha significativa (59,1%) favorable al sexo masculino, y en términos de deuda promedio, la diferencia entre hombres y mujeres alcanzó el 60%.

“Entre los factores que podrían explicar lo anterior se encuentran un comportamiento más conservador por parte de las mujeres, y las brechas de ingreso”, dice el documento.

Ahorro para la vivienda

Respecto de su composición, la deuda bancaria de las mujeres posee un componente habitacional porcentualmente mayor al de los hombres.

Así, el 60% de los compromisos financieros de las mujeres corresponde a deuda habitacional, mientras que para los hombres esta proporción es de 57%.

Consistente con lo anterior, las mujeres tienen una demanda más activa de productos de ahorro para la vivienda, tanto en términos de la composición del ahorro como del stock de cuentas de ahorro para la vivienda.

A diciembre de 2018, ellas poseían 3,1 millones de cuentas de ahorro para la vivienda, muy superior a los 1,9 millones de cuentas pertenecientes a ahorrantes hombres.

En términos globales, el informe concluye que de cada 100 cuentas de ahorro bancarias contratadas por personas naturales, 58 están hoy asociadas a mujeres. Dicha cifra es ocho puntos porcentuales superior a la observada a principios del periodo de evaluación, distancia que se ha mantenido en los últimos 4 años.

“Lo anterior podría ser resultado de una combinación entre las diferencias de ingreso de hombres y mujeres y la migración en el tiempo de agentes con mayor ingreso hacia productos de ahorro más sofisticados, fuera de la banca (fondos mutuos, ahorro previsional, seguros, acciones, etc.)”, explicó el informe.

Endeudamiento

A nivel de endeudamiento, los hombres exhiben indicadores respecto al ingreso superiores a las mujeres.

Así, a 2018 los niveles de carga financiera y apalancamiento de los hombres (26,9% y 6,7 veces) superaron a los de las mujeres (24,7% y 4,9 veces).

Adicionalmente, en materia de integridad financiera, el informe evidenció un mejor comportamiento de pago de las mujeres, que exhiben indicadores de morosidad y de protestos de cheques menores a los de ellos.