Bolsa & Monedas

Aumentan las restricciones para créditos hipotecarios desde $ 90 millones durante noviembre

El gerente de estudios de la Asociación de Bancos, Matías Bernier, advierte que de persistir el deterioro del mercado de capitales del país, “se podría esperar una desaceleración en la cartera de vivienda”.

Por: Vicente Vera V. | Publicado: Martes 30 de noviembre de 2021 a las 20:30 hrs.

- T+

- T-

Foto: José Montenegro

Compartir

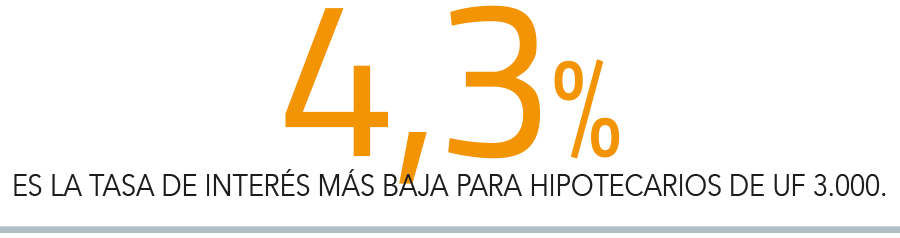

Las restricciones crediticias para los préstamos hipotecarios aumentaron en noviembre, según un sondeo de la plataforma MiMejorTasa.cl. De un total de 10 bancos que participan de este negocio, solo cinco entidades financieras ofrecieron préstamos de UF 3.000 ($ 90 millones) a 20 años de plazo y con un pie de 20%.

Las cinco firmas fueron: BancoEstado, Banco Consorcio, Santander, Bci y Scotiabank. Las tasas de interés ofrecidas oscilaron entre 4,35%, que corresponde a BancoEstado, hasta 5,35% que ofreció Bci y Scotiabank.

En octubre seis bancos eran los que ofrecían alternativas crediticias para este rango de préstamo, sumándose Banco Falabella en la oferta. Las tasas de interés oscilaron entre 5,03% hasta 5,35%.

En comparación con noviembre de 2020, el escenario era totalmente distinto ya que eran ocho bancos los que ofrecían préstamos hipotecarios para financiar viviendas de UF 3.000 a 20 años y con 20% de pie. Entre los que prestaban en ese momento eran BancoEstado, Itaú, Banco Consorcio, Santander, Bci, Scotiabank, Banco Security y Banco de Chile.

Las tasas de interés hace un año atrás fluctuaban entre 1,99% hasta 3,35%.

El contexto

El gerente de estudios de la Asociación de Bancos, Matías Bernier, advierte que “de persistir el deterioro en el mercado de capitales local, se podría esperar una desaceleración en la cartera de vivienda, influenciado tanto por condiciones crediticias menos favorables, como por una demanda más débil por parte de los hogares”.

Recordó que la cartera de vivienda muestra un crecimiento de 6,9% real en 12 meses, pero precisó que este crecimiento “viene dado por los créditos que se otorgaron en los últimos meses. Destacamos que los registros de octubre caen respecto de los meses previos, es decir, en el último mes se aprecia una considerable reducción de la actividad hipotecaria”.

Te puede interesar: Dónde financiar la compra de una vivienda si el hipotecario dejó de ser asequible

Recomendaciones para negociar

Considerando este escenario, el broker de RE/MAX Supreme, Juan Pablo Pumarino, recomienda a las personas negociar con las tasas con los bancos, ya que como el negocio de estas entidades es prestar dinero, existe una mayor disposición a tomar negocios no tan rentables.

Consultado sobre el tipo de tasa que deberían elegir los clientes Pumarino sugiere optar por una mixta. Afirma que con este tipo de interés (los primeros años tasa fija y los siguientes con tasa variable) “se consiguen mejores condiciones en cuanto a porcentaje de financiamiento y plazo del crédito”.

Agrega que al tener tasa mixta, “los primeros años del crédito tendrán dividendo fijo en UF y por lo tanto, no habrá incertidumbre en cuanto al valor del dividendo. La única incertidumbre será el valor de la UF que se ajusta según la variación de IPC. Una vez que el mercado del crédito mejore se pueden cambiar las condiciones haciendo uso de la portabilidad financiera que permite cambiar de crédito y/o banco sin incurrir en muchos costos”.

Te puede interesar: Crowdfunding inmobiliario, ¿una alternativa a los créditos hipotecarios?