Bolsa & Monedas

Coronavirus: Liquidez para inversionistas de fondos toma relevancia en debate financiero

Operadores dicen que está cada vez más “seco” este mercado en medio de la pandemia, que en Chile ya registra 1.054 fallecidos.

Por: Javiera Donoso | Publicado: Lunes 1 de junio de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

Un factor común que se ha visto entre los inversionistas desde que los mercados financieros empezaron a convulsionar por el shock económico provocado por el Covid-19 es la búsqueda de liquidez.

Pero el segmento de alto patrimonio que invierte en fondos de inversión enfrenta un desafío específico: las limitaciones de los rescates de este tipo de instrumento financiero.

Según fuentes de la industria, algunos clientes de alto patrimonio, que en los últimos años se habían volcado a este tipo de vehículos en busca de mayores retornos, han visto limitadas las posibilidades de pasar por caja.

A diferencia de los fondos mutuos, las políticas de rescates de los fondos de inversión son bastante más restrictivas. Si bien no hay una regla general, las ventanas de rescate que van desde una a cuatro veces al año y en su mayoría se limita el porcentaje del fondo que puede ser rescatado de una vez por parte de sus aportantes.

Si bien estas restricciones están relacionadas con la iliquidez de los activos subyacentes en el caso de los fondos de alternativos –como activos inmobiliarios, infraestructura y de deuda privada–, el crecimiento que tuvo en los últimos años la demanda de fondos de inversión de activos líquidos –como acciones y bonos– le pone una complicación adicional al inversionista que busca desinvertir.

Ante el aumento de la percepción de riesgo, la relevancia de factores como el beneficio tributario de los fondos de inversión que volvió a este vehículo más atractivo desparecen, indica el socio fundador de Noosa Capital, Ramón Suárez.

"Una gran enseñanza que han dejado estas crisis es que las inversiones en activos líquidos como la renta fija soberana, bancaria y corporativa, deberían ser hechas a través de instrumentos que garanticen liquidez, como los fondos mutuos. En esta clase de activos es más relevante la liquidez que la eficiencia tributaria", comenta.

Mercado seco

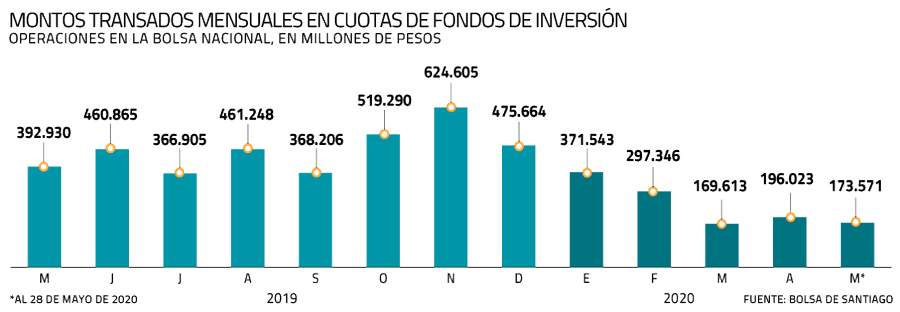

Antes de que empezara la turbulencia en el mercado local una buena opción para sortear la falta de liquidez de las cuotas de los fondos de inversión era el mercado secundario. Al punto en que los mayores fondos lograban un comportamiento similar a las acciones.

La incertidumbre terminó con eso y, como dicen desde la industria, el mercado "se secó".

La carrera por deshacerse de activos llevó a las transacciones de cuotas en la Bolsa de Santiago a su peak reciente de noviembre (ver gráfico), para luego ir bajando progresivamente. Esta tendencia se reforzó en marzo y todavía no cede. En mayo, se transaron en torno a $ 173 mil millones, muy por debajo de los casi $ 393 mil millones registrados en mayo del año pasado.

"En general frente a caídas fuertes en los mercados existe menos liquidez en todo ámbito, reflejado en menores montos transados y mayor diferencia entre las ofertas de compra y las de venta", explica el gerente de inversiones de Nevasa, Jorge García.

Te puede interesar: Fondos de EEUU recortan cobro de comisiones a sus aportantes

Esto se debe a que no hay una "visión común" sobre el escenario que se vive actualmente y, por consiguiente, cómo valorizar los activos.

Este entorno ha dejado a los inversionistas de alto patrimonio con una pregunta crucial a la hora de pasar por caja. Desde octubre, comenta el socio fundador y director del multifamily office Addwise, Pablo Recio, han tenido que buscar las ventanas de rescate estipuladas en los reglamentos internos.

"Esta salida no tiene beneficio tributario, por lo que se deberá calcular ese costo y comparar con el descuento y el costo de transacción en mercado secundario", explica.