Bolsa & Monedas

Tormenta perfecta para la renta fija chilena: primer semestre de 2021 fue el peor en al menos 20 años

Los temores inflacionarios en Estados Unidos y Chile, la incertidumbre política y los retiros de las AFP generaron un alza en las tasas de interés.

Por: Francisca Acevedo O. | Publicado: Jueves 1 de julio de 2021 a las 04:00 hrs.

- T+

- T-

Foto: Archivo

Compartir

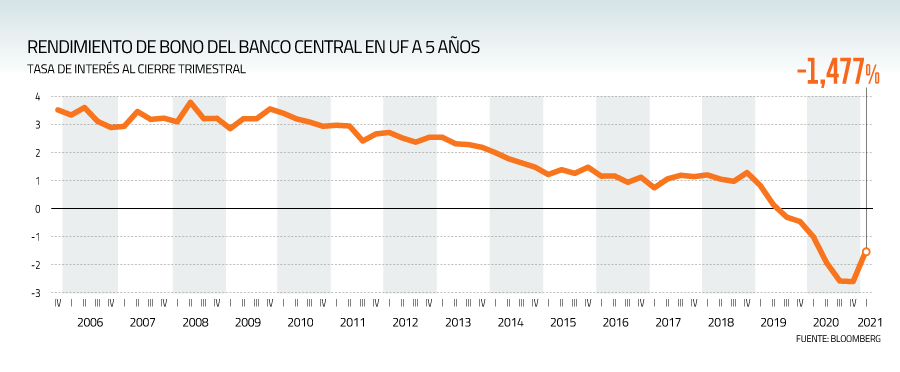

La renta fija chilena acaba de cerrar su peor semestre en 20 años. Las tasas de interés de mercado tuvieron una fuerte alza, lo que implicó pérdidas para los bonos.

Esto se tradujo en un desplome de 9% para el multifondo E, compuesto en un 87% por renta fija chilena, según datos de la Superintendencia de Pensiones.

La primera mitad de 2021 se configuró una tormenta perfecta para los instrumentos de deuda. Para enfrentar la crisis, las autoridades inyectaron liquidez a las familias y las empresas. Esto generó presiones inflacionarias, lo que controlan los bancos centrales subiendo las tasas.

“Desde enero, las tasas han registrado alzas, impulsadas por las preocupaciones inflacionarias en Estados Unidos, que llevaron al mercado a internalizar que la Reserva Federal comenzaría pronto su proceso de normalización monetaria. Esas perspectivas se han moderado”, dice la analista de estudios de inversiones de EuroAmérica, Martina Ogaz.

Pero después la presión al alza continuó en Chile. “El mayor crecimiento del PIB, impulsado por el consumo, y las mayores expectativas de inflación a nivel local, llevaron al Banco Central a comunicar que pronto comenzará a elevar la tasa de interés. Paralelamente, está el proceso político, que ha agregado bastante incertidumbre, sumando un componente extra al aumento de tasas en el mercado”, señala Ogaz.

El gerente de renta fija de Renta 4, Yair Krieger, agrega que “otro factor importante son los retiros de las AFP y rentas vitalicias. Esto ha generado una sobreoferta en el mercado de renta fija chilena, ya que las administradoras tienen que vender estos instrumentos para pagar los retiros”.

Los estragos en los bonos

Los mayores estragos los sufrieron los bonos base o benchmarks (de Tesorería o el Banco Central). Al inicio de 2021 “se observaron las mayores alzas en las tasas de interés de bonos del gobierno, en períodos de seis meses, lo que queda en evidencia en los benchmark UF 5, UF 10, CLP 5 y CLP 10 de la Bolsa de Santiago”, dice el vicepresidente de Sura Inversiones, Renzo Vercelli.

Por el lado de los bonos de empresas, sus tasas se componen del interés base y un diferencial o spread, que es el riesgo de la compañía. “Los spreads corporativos se han mantenido o incluso han caído. El mal desempeño de la renta fija viene principalmente por las tasas base, y no por los spreads de crédito”, explica Vercelli.

Y las tasas seguirían al alza. Un informe de Banchile proyecta que las tasas en UF, podrían ubicarse alrededor de 0,1% a fin de año.

Vercelli espera que continúe la volatilidad y recomienda a quienes no requieran en el corto plazo los ahorros “explorar activos alternativos cuyo retorno se basa en flujos periódicos, como deuda privada o renta residencial”. Para los que sigan en la renta fija local, recomienda “deuda entre 1 y 2,5 años de duración, con alta exposición a empresas y bancos, y mayormente en UF”.