Mercados

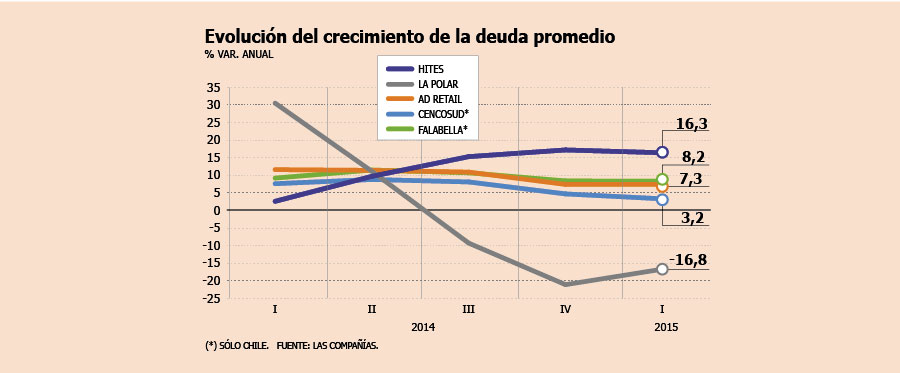

Crecimiento en deuda promedio de tarjetas de retailers mantiene tendencia de desaceleración

De todas formas, analistas destacan que las colocaciones sigan creciendo en un ambiente macroeconómico más lento.

Por: Miguel Bermeo T. | Publicado: Martes 2 de junio de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

De que la gente sigue comprando a nadie le cabe duda; sólo es cosa de ver los centros comerciales durante los fines de semana. Y a pesar de que la deuda promedio de los clientes de las casas comerciales aumenta en monto, mantiene su tendencia de desaceleración, con tasas de expansión cada vez menores.

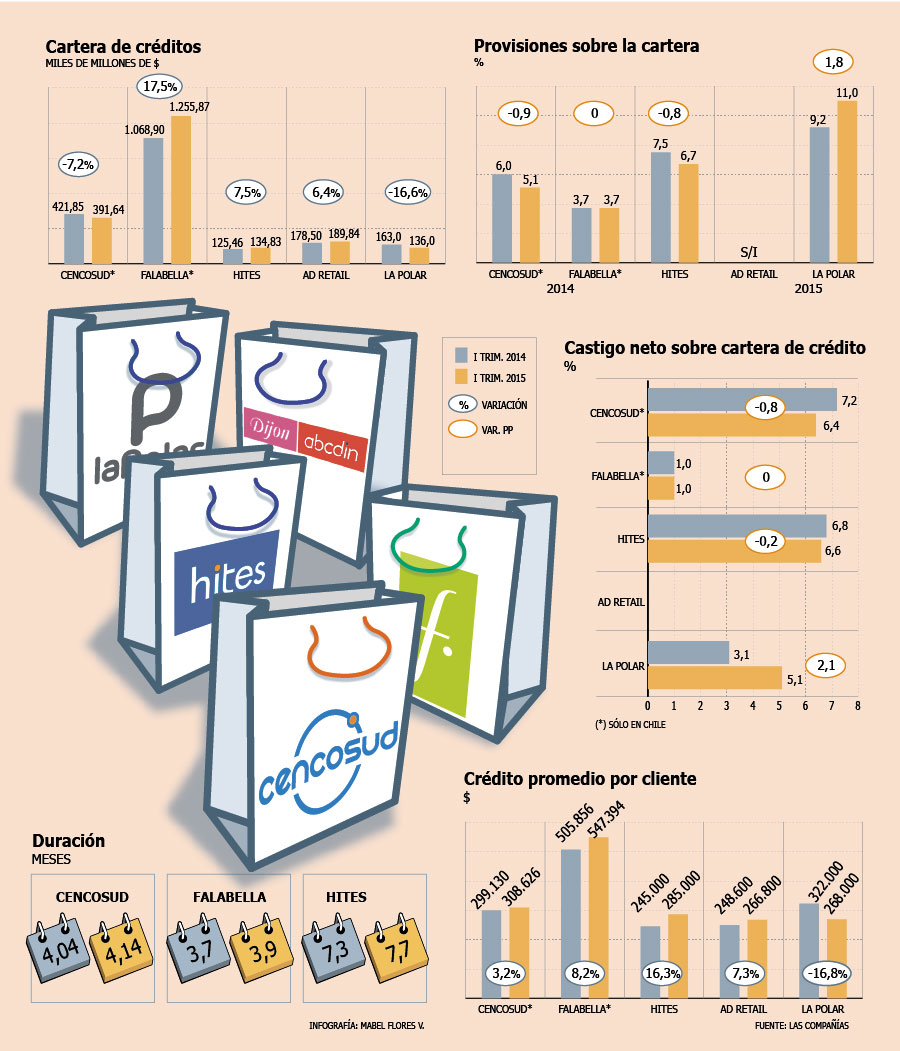

De acuerdo con cifras informadas por las grandes tiendas que cotizan en Bolsa (Falabella, Cencosud, Hites, La Polar y ABCDin), el promedio de las acreencias de los clientes llegó a $ 335.164 durante el primer trimestre, lo que es levemente menor que los $ 336.972 que debían en promedio al cierre del año pasado. Ahora, comparado con igual periodo del año pasado, la deuda creció 3,4% entre enero y marzo.

Los datos de Ripley no fueron incluidos porque ahora consolidan dentro del banco (ver recuadro).

Una por una

Al mirar cada compañía, los grandes retailers muestran que el ritmo de crecimiento de la deuda de sus tarjetahabientes es la menor en los últimos tres trimestres. En Falabella, la deuda promedio por cliente -sólo considerando Chile- subió 8,2%, lejos del 11,4% que escaló durante el segundo trimestre del año pasado.

El negocio financiero de Cencosud en Chile, en tanto, vio un aumento de la deuda promedio de sus clientes de 3,2% entre enero y marzo, comparado con el 8,7% que subió entre abril y junio de 2014.

Esta ralentización en la expansión de las acreencias se acentúa más en el caso de comercios medianos. La deuda promedio de los clientes de la matriz de ABCDin y Dijon, AD Retail, avanzó 7,3% este primer trimestre, la menor tasa desde igual periodo del año pasado, cuando la expansión fue de 11,5%.

En La Polar la situación es diferente, pues en los últimos tres trimestres, la deuda promedio ha caído, viendo una baja de 16,8% en los primeros tres meses de este año.

Hites también se sale de la tendencia que muestran sus pares, pues la deuda promedio de sus tarjetahabientes creció 16,3% en los primeros tres meses de 2015, algo más bajo que el 17,1% de alza que tuvieron al cerrar el año pasado. De hecho, en los últimos tres trimestres han visto un alza de más de dos dígitos en las acreencias de aquellos que tienen en su plástico.

La firma explica que este aumento en la deuda promedio se debe a la estrategia que han implementado de ser más restrictivos en los préstamos a segmentos más riesgosos y aumentando en aquellos de menor riesgo.

Esta situación de la deuda promedio también se da en un escenario en que las tarjetas con saldo siguen creciendo entre casi todos los retailers que informan el dato -Cencosud no lo reporta- menos en Hites, donde los clientes activos caen 7,8%, también a causa de esta nueva estrategia más restrictiva, dice la firma.

Al mirar el plazo promedio de las deudas, éste también va al alza. En Cencosud, pasó de 134 días a 138 días; en Falabella de 3,7 meses a 3,9 meses y en Hites de 7,3 meses a 7,7. Este último, señala que el alza se explica por el aumento de la participación de los avances en efectivo.

Cartera, provisiones y castigos

En cuanto a la cartera de créditos de las casas comerciales, ésta muestra alzas en tres de los cinco retailers, siendo la más alta de éstas en Falabella, la que subió 17,5% y la menor en AD Retail, donde aumentó 6,4%. En tanto, Cencosud y La Polar vieron su stock de colocaciones contraerse en el trimestre, 7,2% y 16,6%, respectivamente.

Las provisiones (cuánto podría ser castigado en los próximos meses) se mantuvieron en porcentajes similares a los que mostraban el año pasado. En el holding controlado por Horst Paulmann, llegaron a 5,1% de la cartera, una caída de 0,9 puntos porcentuales. Falabella, en tanto, mantuvo las provisiones en 3% respecto de la cartera total.

Al mirar los castigos, éstos tampoco sufrieron grandes cambios, salvo en La Polar, con un aumento desde 3,1% de la cartera total, a 5,1% del stock de colocaciones.

En medio de todo esto, el uso de la tarjeta de cada firma como medio de pago muestran tendencias dispares. En La Polar representa un 53% de las ventas (contra el 49,2% que era hace un año); en Cencosud, hubo un retroceso, bajando desde 17,1% que era entre enero y marzo de 2014, a 15,6% en igual periodo de este año; mientras que en Hites se mantuvieron en 48,2%;

Lo que esconden las cifras

Lo que muestran las cifras del negocio financiero de los retailers es que sus estrategias estarían dando resultado, dice un analista. Esto, porque se esperaba que las provisiones y castigos subieran en el trimestre, a causa del menor crecimiento económico, lo que tensiona a los segmentos más riesgosos de clientes.Sin embargo, explican entendidos, el que los retailers estén siendo más selectivos a la hora de definir a quiénes prestan, privilegiando a sus actuales clientes -dando más crédito o migrando a productos más sofisticados- ayudó a que no sólo creciera la cartera de créditos, sino que lo haga con provisiones y castigos casi sin variación.

Christopher Di Salvatore, de IM Trust, agrega que ayuda al indicador el hecho de que el desempleo no haya aumentado. Además, las compañías "ajustaron su modelo, creciendo con sus mejores clientes. Falabella está haciéndolo en base a su tarjeta Visa, aumentando el cupo a sus clientes antiguos, por lo que ha ido manejando mejor la situación", señala.

La analista de Banchile, Cristina Acle, comenta que "es interesante que en medio de la desaceleración en la que estamos, suban las colocaciones totales y las provisiones no lo hagan tanto". Con todo, los analistas siguen esperando que si la economía no mejora, el negocio se resienta en lo que queda del año.

El caso aparte de Ripley

Los números de Ripley son los que presentan la situación más compleja entre los retailers. El análisis, eso sí, tiene que hacerse aparte, ya que las cifras de la tarjeta se encuentran consolidadan en el banco, por lo que no son comparables con las de otras casas comerciales.

La firma, controlada por la familia Calderón, reportó en su negocio chileno, un alza de 65,2% en los castigos -que llegan a un 8,3% de la cartera contra 7,4% que eran hace un año. La colocaciones, por su parte, aumentaron 14,2% el primer trimestre; mientras que las provisiones se expandieron en torno a 14,6%.

La compañía explicó, en su conference call, que los números que arrojó el segmento durante el trimestre, son un reflejo de la estrategia de la compañía, que fue entregar en un principio su tarjeta Mastercard a nuevos clientes, pero que ahora han decido enfocarse en migrar a sus actuales clientes a esta tarjeta, lo que permitirá reducir el riesgo.

Además, dijeron que las provisiones están afectadas por las líneas de crédito para nuevos clientes que no han sido usados por éstos.

En cuanto al efecto de la Tasa Máxima Convencional, la compañía dijo que una proporción menor de su portafolio está afectado por este cambio.