Finanzas Personales

Banco Central: pequeños inversionistas inmobiliarios pueden ser "positivos" para los arriendos e hipotecarios

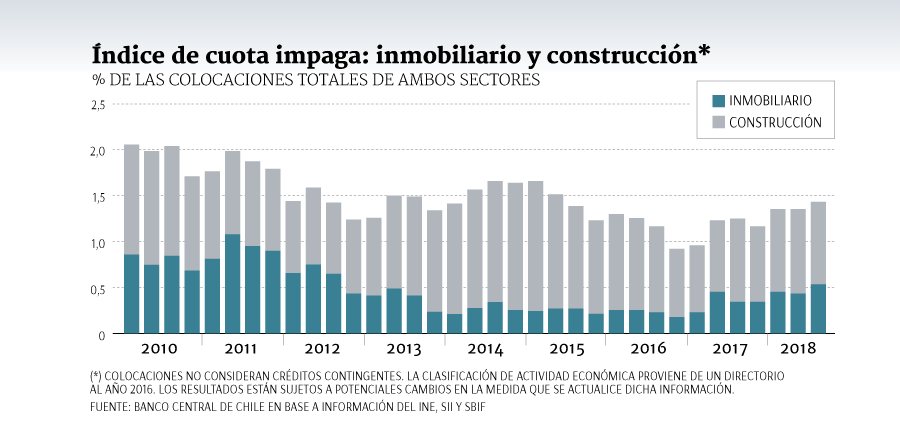

En su Informe de Estabilidad Financiera (IEF), el ente rector pone ojo a la creciente deuda hipotecaria.

Por: Constanza Ramos Taky | Publicado: Miércoles 14 de noviembre de 2018 a las 10:20 hrs.

- T+

- T-

Compartir

Un capítulo especial en el Informe de Estabilidad Financiera (IEF) publicado por el Banco Central tuvo el sector inmobiliario y su efecto en el mercado, destacando en ello el creciente número de personas que compran viviendas como inversión.

"Cerca del 30% de la deuda hipotecaria bancaria se encuentra en manos de deudores con dos o más créditos hipotecarios", señala el Banco Central (BC) en su Informe de Estabilidad Financiera (IEF).

Si bien, explica el BC, no todos estos deudores compran una segunda vivienda como un activo de inversión —para arrendarla o hacer ganancia de capital—, existe evidencia que indica que una gran parte de ellos, lo hace. La mayoría de los deudores con más de un crédito hipotecario tienen sus activos inmobiliarios en la misma región, lo que sugiere que estos activos no son segunda vivienda de uso propio.

Asimismo, señala que la Encuesta Financiera de los Hogares (EFH) 2017 muestra que más del 60% de los hogares que compran una segunda vivienda con deuda hipotecaria, lo hacen con el objeto de arrendarla.

Asimismo, el ente rector pone énfasis en que estos inversionistas no son exclusivamente los hogares de más altos ingresos. En particular, 37% de los hogares que mantienen una segunda vivienda financiada con crédito hipotecario, con motivo de arriendo, pertenecen a los primeros ocho deciles de ingreso, y un tercio de ellos tienen ingresos por debajo de la mediana.

En este contexto, el organismo bancario, sostiene que la existencia de inversionistas minoristas puede ser positiva para el mercado de arriendos e hipotecario por al menos dos motivos.

Primero, estos inversionistas satisfacen la necesidad de vivienda de otros hogares que no desean, o no pueden, adquirir una vivienda. En particular, esto podría obedecer a un fenómeno más estructural derivado de cambios demográficos, y preferencias por vivienda de las cohortes más jóvenes; que ha sido catalizado en un ambiente de tasas de interés bajas.

Segundo, este tipo de oferta no se encuentra concentrada en unos pocos inversionistas, lo que brinda cierta profundidad al mercado de arriendos. Al mismo tiempo, el BC destaca que dado que la mayoría de estos inversionistas son hogares en la parte alta de la distribución de ingresos, "es esperable que puedan resistir shocks de ingreso y desempleo, con mayor probabilidad que sus arrendatarios, antes de entrar en impago", concluye el BC.