Mercados en Acción

Con la venta de Presto a Bci, tarjetas y colocaciones del retail caerán 60% en 10 años

Walmart siguió el camino de Cencosud. Está negociando la venta de su negocio financiero al banco de los Yarur, el que elevará su cartera de tarjetas y crecerá en otros productos.

Por: J. Troncoso y V. Vera | Publicado: Viernes 15 de septiembre de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

Hace varios años que el negocio financiero dejó de ser la panacea para las empresas minoristas, como supermercados y multitiendas. Aunque Falabella con su tarjeta CMR es un caso de estudio, varias de las más grandes compañías –como Cencosud- han optado por dar un paso al costado y entregar esta área a los bancos. La venta de la división financiera de Walmart Chile al Bci viene a reafirmar esta tendencia.

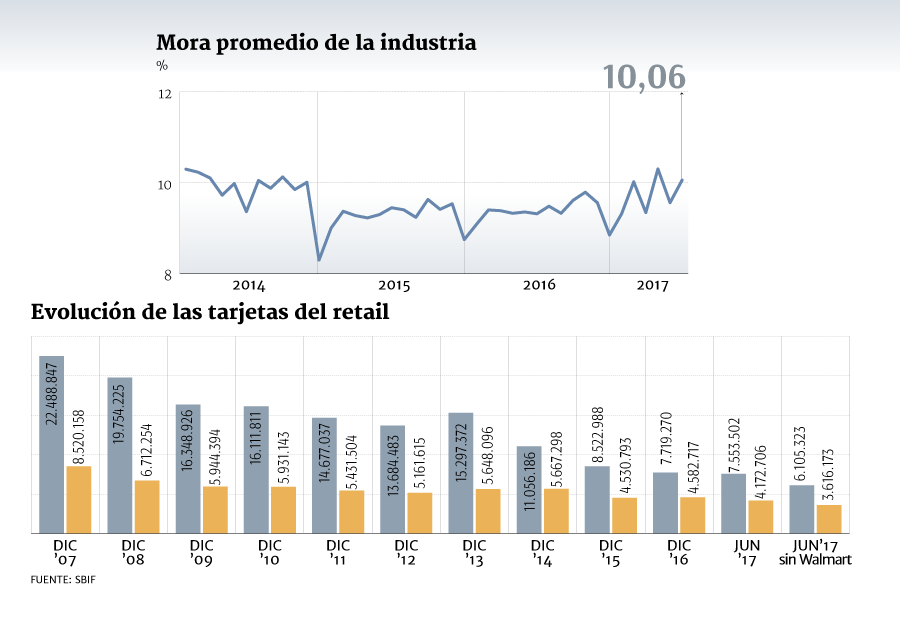

De las 22.488.847 tarjetas vigentes que manejaba la industria del retail a diciembre de 2007, la cifra bajó a nada menos que 7.553.502 a junio de este año, según las últimas estadísticas de la Superintendencia de Bancos e Instituciones Financieras (SBIF). Si se restan las tarjetas de Walmart (Presto), la cifra cae a 6.105.323.

La baja es aún más pronunciada en los plásticos con operaciones (considerando los últimos noventa días de cada periodo), pasando de 8.520.158 de tarjetas a fines de 2007 a sólo 4.172.706 en junio de 2017. Con los clientes de Presto en manos del Bci, la cifra de plásticos del retail quedará en 3.616.173, una caída de 60% en una década. Además, las colocaciones de la industria del retail financiero han caído a poco más de la mitad desde el 2008.

El punto de inflexión fue en 2011. El negocio sufrió una serie de cambios luego del fraude en la multitienda La Polar y el borronazo de Dicom, lo que obligó a las compañías a poner más restricciones a los clientes que quisieran optar a créditos.

De esta manera, los retailers lograron limpiar sus carteras, pero también reducir la importancia de este negocio en sus resultados.

Esto ha derivado en un cambio en el comportamiento de los consumidores pues los chilenos estarían optando por usar más efectivo, tarjetas de débito, y también las líneas de crédito de sus cuentas bancarias.

Las ventas a través de las tarjetas de crédito de las multitiendas en los propios locales han llegado a caer más de un tercio en una década.

Entre los ejecutivos del retail atribuyen este cambio a la mayor bancarización. Las cifras respaldan esta tesis. El número de tarjetas para débito emitidas por bancos ha crecido más de 150% en 6 años, pasando de 8,3 millones en septiembre de 2010 a más de 21 millones en la actualidad.

Esto ha sido en parte por la compra de divisiones financieras del retail. “Los bancos logran aumentar el número de potenciales clientes, lo cual les permite aumentar el nivel de colocaciones, no solo de tarjetas, sino que también con otros productos del banco. A su vez, las tarjetas de retailers son beneficiosas para el banco pues el spread que tienen es mayor que en las tarjetas de créditos bancarias”, dice Pedro Pablo Larraín, gerente general de Sartor Finance Group.

Germán Acuña de Fynsa, complementa: “Hoy en la industria bancaria es muy difícil ganar puntos de participación en colocaciones, por lo que comprar carteras desde el retail es una forma rápida, que si se logra ejecutar a buen precio, puede ser incluso más favorable que salir a quitar parte de las colocaciones de la industria a competidores”.

Así es como desde 2013 el mercado de los bancos relacionados a tiendas comerciales ha experimentado cambios estructurales. Banco Ripley absorbió a Ripley CAR, la compañía de tarjetas del grupo, y Cencosud formó una alianza estratégica con Scotiabank Chile por la cual este absorbió la unidad de tarjetas.

“Estas alianzas le permiten a los retailers mejorar las políticas de riesgo, bajan las morosidades y como no operan las tarjetas, no tienen que realizar provisiones en este sentido”, dice Pedro Pablo Larraín.

El caso de Falabella es diferente. Las operaciones financieras del grupo se mantienen por separado, vía Promotora CMR Falabella y Banco Falabella, pero Fitch –en un informe de 2015- dijo que no descarta que pudieran unificarse en el futuro.

Pese a esto, las casas comerciales principalmente de tamaño mediano han sellado alianzas que permiten usar sus plásticos en comercios asociados. Además, los grandes grupos de retail han formalizado alianzas con Visa o Mastercard, lo que también les ha permitido extender el uso del plástico.

Junto a esto, las firmas han puesto ojo en elevar las ventas en sus locales para así no depender del negocio financiero. Salvo La Polar, que sigue dependiendo exclusivamente de esta área.

“En teoría, el negocio financiero es un negocio no esencial para los retailers supermercadistas, y además es un negocio muy intensivo en deuda, por lo que al ceder de alguna manera ese negocio pueden disminuir endeudamiento o asignar esos recursos en sus negocios principales”, dice Aldo Morales, jefe de Estudios de BICE Inversiones.

Cambio normativo

No obstante, las empresas de retail enfrentarán un cambio contable que empezará a regir a partir de enero del próximo año, lo que podría impactar en el negocio financiero.

A partir de enero de 2018, se cambia el actual enfoque de pérdida incurrida, donde la provisión se realiza sobre una pérdida efectiva, por el de pérdidas esperadas, en que la empresa realiza la provisión sobre las expectativas de futuras pérdidas dado un escenario económico y el modelamiento de su cartera. Situación que podría seguir generando cambios en la industria.

“Con la dura competencia que existe en la banca, el escenario sigue abierto para operaciones similares (como la de Walmart con BCI)”, dice Germán Acuña de Fynsa.

Banco informó a SVS negociaciones por filial financiera de Walmart

Walmart confirmó que mantiene conversaciones para un acuerdo comercial y/o venta de activos con Bci para la operación del negocio financiero de la firma de retail. Esto luego que Diario Financiero revelara las negociaciones en la edición de ayer.

"Confirmamos que estamos en conversaciones con la señalada sociedad, para efectos de celebrar un eventual acuerdo comercial y/o compra de activos, para el desarrollo en forma conjunta del negocio de retail financiero en Chile", dijo BCI en una comunicación a la SVS.

"Estamos explorando esta alternativa con el objetivo de enfocar nuestros esfuerzos y recursos en nuestro negocio principal, que son los supermercados", precisó el gerente general de Walmart Chile, Horacio Barbeito, quien dijo que el eventual acuerdo podría cerrase en 2018.

Hasta un 20% más que Scotiabank podría llegar a pagar banco de Yarur

La fallida operación entre Cencosud e Itaú para la administración del negocio financiero del retailer fue una ventana de oportunidad que Scotiabank no dejo pasar en 2014 y que actualmente le reporta buenos resultados al banco.

Una oportunidad similar a la que hoy estaría tratando de aprovechar Bci con la posible compra del negocio financiero de Walmart, donde entraría como socio.

La diferencia está en el precio de ambas transacciones, ya que fuentes de la banca señalan que Bci podría llegar pagar hasta un 20% más de lo que desembolsó Scotiabank en su momento.

Los canadienses en 2015 pagaron US$ 280 millones para gestionar el 51% de las tarjetas de crédito de Cencosud por 15 años, mientras que respecto de las conversaciones entre Walmart y Bci se habla de un acuerdo por hasta US$ 600 por el total de la cartera.

De todos modos, se debe tener en cuenta que la alianza de Scotiabank con Cencosud contempló además el desembolso de otros US$ 1.000 millones para capital.

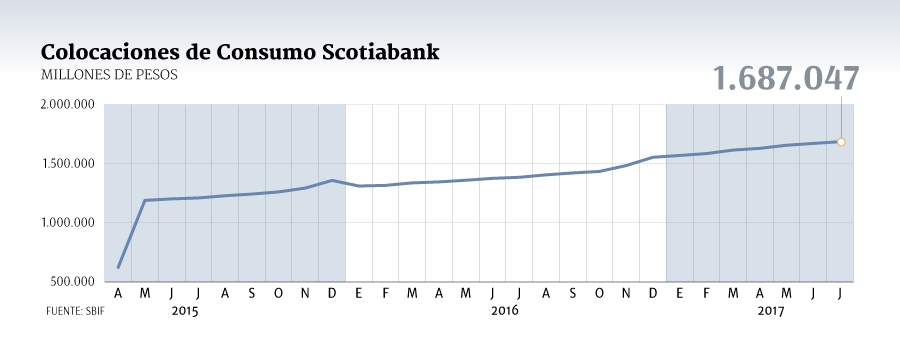

Los números de Scotia

Más allá de los montos desembolsados, la operación entre Scotiabank y Cencosud hasta ahora ha sido positiva para los canadienses. Las colocaciones de consumo del banco se dispararon 170,6% desde que el regulador dio el visto bueno a la operación en abril de 2015. "El negocio retail dentro de la utilidad total del banco.