Mercados en Acción

Cotización de independientes alcanza solo 26% de cobertura desde vigencia de reforma

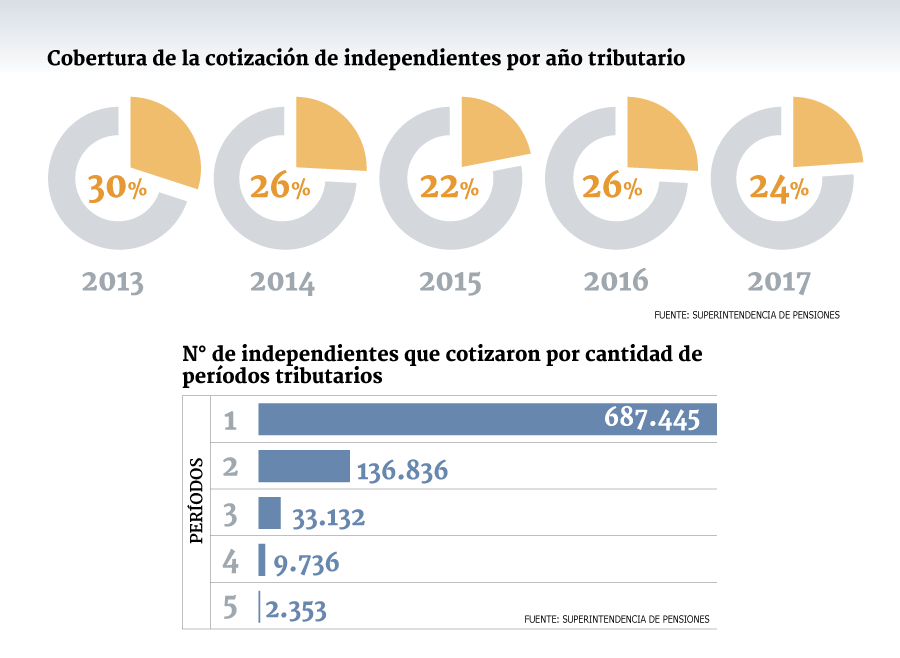

Además, el 95% del segmento que ha realizado una imposición lo ha hecho por dos o menos períodos tributarios.

Por: Daniel Vizcarra G. | Publicado: Martes 3 de julio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Tal como lo anunció el presidente Sebastián Piñera en su cuenta pública a comienzos de junio, el 1 de agosto el gobierno ingresará al Congreso un proyecto para aplicar gradualidad a la cotización de los independientes, la que es obligatoria desde este 2018.

En la reforma previsional del 2008, ideada en el gobierno de la ex presidenta Michelle Bachelet, una de las medidas emblemáticas fue la incorporación al sistema de pensiones de los trabajadores independientes, los que en un principio lo harían de forma voluntaria, para luego pasar a tener la obligación de cotizar.

Así, desde 2012, quienes emiten boletas de honorarios pueden pagar sus cotizaciones en su AFP. Opción que la mayoría de no ha utilizado, según revela un estudio elaborado recientemente por la Superintendencia de Pensiones.

El informe revela que desde que se encuentra vigente la medida (5 años), hasta el período tributario 2017, 993.630 trabajadores independientes han cotizado en el sistema, lo que significa que cada año lo han hecho sólo 198.726 personas.

En ese sentido, el informe indica que la cobertura promedio ha sido de solo el 26%, y la tendencia ha sido a la baja. Si durante el año tributario 2013 el alcance llegó al 30% de los independientes, el 2017 alcanzó al 24% (ver gráfico).

Un 87% de los independientes que cotizó lo hizo desde el día uno, con la entrada en vigencia de la reforma. El estudio indica que de este porcentaje, un 79% lo hizo solo durante un período, un 16% lo hizo durante 2 años, un 4% cotizó por tres, un 1% lo hizo por cuatro períodos y menos del 1% lo hizo por cinco años (ver gráfico).

“Esto quiere decir que un 95% del grupo cotizó solo por dos períodos o menos, y podría implicar que los individuos aprenden a salirse de la medida de enrolamiento pasivo”, explica el informe.

Esto quiere decir que las personas, probablemente por desconocimiento, deciden cotizar en una primera instancia al hacer su declaración de impuestos, y al segundo año aprenden a decir que no, ya que prefieren recibir su devolución de impuestos y no destinarla a la pensión.

Montos y densidad

¿Por cuánto debería haber cotizado el trabajador independiente en la operación renta si es que no hubiese realizado ninguna imposición en el año?

El informe señala que, en promedio, para todos los años tributarios este valor fue de $ 153.442.

“Estas estadísticas son crecientes a través de los años tributarios, alcanzando el valor promedio de $ 191.197 y mediano de $ 74.201 para el año tributario 2017”, dice el reporte. En tanto, para el período tributario 2013, las cifras eran de $ 86.469 y $ 29.454, respectivamente.

Por otro lado, al comparar la densidad de cotización entre los trabajadores independientes y los afiliados activos (con contrato de trabajo) que al menos realizaron una imposición en un año en que generaron rentas, la del primer segmento alcanza un 63%, mientras que la del segundo es de un 67%, durante 2017.

Para el resto de los períodos evaluados, los independientes tienen la tasa más baja, que alcanzó en 2013, con un 53% de densidad de cotización. A su vez, la de los afiliados activos fue de 63% en ese mismo periodo.

El saldo promedio en las cuentas de estos grupos alcanza en el año tributario 2017 los $ 9.100.801 para los independientes. En 2013, este segmento tenía un promedio de $ 9.224.644 en sus cuentas.

Para los afiliados activos, en tanto, el acumulado promedio fue de $ 11.162.37 en 2017. Éstos han aumentado este monto promedio ya que en 2013, el valor fue de $ 9.795.374 en ese año tributario.