Mercados en Acción

Crece el número de deudores hipotecarios con dos o más créditos

Además, la deuda de los hogares subió hasta un 46% del PIB al término de 2017.

Por: | Publicado: Jueves 17 de mayo de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Una nota de cautela puso ayer el Banco Central sobre la situación de deuda de los hogares, la que subió a 46% como porcentaje del Producto Interno Bruto (PIB) al cierre de 2017 y a 25% del ingreso (carga financiera). Y no lo hizo sólo basado en el aumento de los compromisos sino que también en el hecho de que responde a alzas en el segmento hipotecario.

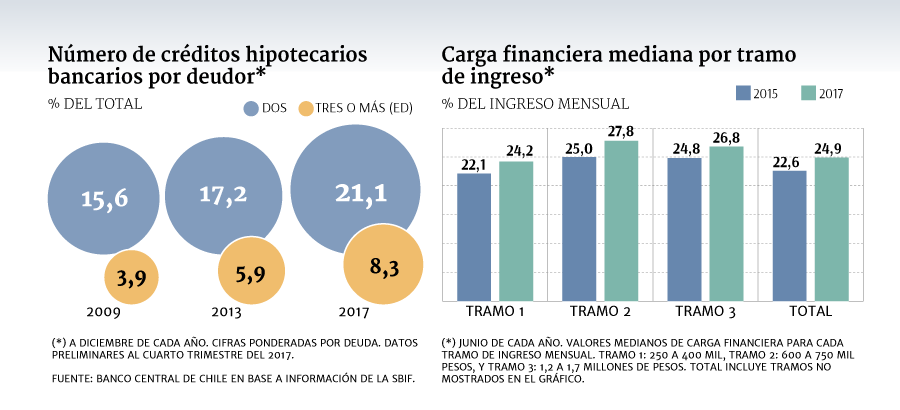

Al primer trimestre de este año, la tasa de crecimiento del stock de deuda hipotecaria bancaria mantenía el dinamismo reportado en el IEF anterior, alcanzando una tasa superior a 8% real anual. Este incremento estuvo asociado principalmente a mayores montos, con una menor expansión del número de deudores, coherente tanto con la trayectoria reciente de precios de vivienda como con el aumento de la fracción de deudores con más de un crédito hipotecario.

Aún más, el banco reparó en que al término del año pasado dicho grupo de deudores representaba casi un 30% del total de la deuda hipotecaria. Esta tendencia, dijo la autoridad, podría ser reflejo de más inversionistas minoristas que ante la búsqueda de retorno fuera de los mercados financieros tradicionales, han utilizado las viviendas como un activo de inversión, bajo la estrategia de comprar para arrendar.

“Este fenómeno, que se ha observado en otras economías, requiere ser monitoreado, dado que una mayor participación de estos inversionistas podría exacerbar movimientos de precios en períodos de turbulencia”, advirtió el banco.

De acuerdo a las cifras del Banco Central, el porcentaje de quienes tenían dos créditos pasó de 17,2% a 21,1% entre 2013 y el año pasado, mientras que aquellos con tres o más transitó de 5,9% a 8,3%.

En el caso de la deuda no hipotecaria -la de consumo y otras-, el informe hizo mención al incremento en la relevancia de oferentes de crédito no-bancarios, como las casas comerciales, las cajas de compensación y asignación familiar y las cooperativas de ahorro y crédito.

Según el IEF, el endeudamiento medido como deuda total sobre ingreso mensual crece en mayor cuantía en deudores de ingresos medio-altos. Por su parte, la carga financiera -porcentaje del ingreso destinado a pagar deudas bancarias- aumenta de forma transversal en los distintos tramos de ingreso.

“Este fenómeno estaría explicado, en parte, por un cambio composicional de la deuda de los hogares hacia productos financieros de mayor costo relativo y menor plazo, como son créditos rotativos”, dijo el reporte.

Por ejemplo, para quienes perciben un ingreso mensual de entre $ 400 mil y $ 500 mil la carga financiera subió de 24,9% a 27,8%, mientras que en el tramo de $ 500 mil a $ 600 mil llegó a 28,1% y para aquel de $ 600 mil a $ 750 mil a 27,8%. Para quienes ganan más de un millón la cifra se situó en 26,8%.