Mercados en Acción

El lado B de la baja de la bolsa: el IPSA se ha vuelto más “barato” que su promedio histórico

En términos de relación precio/utilidad, la bolsa nacional está operando por debajo de su promedio de los últimos diez años, lo que podría atraer flujos.

Por: Javiera Donoso | Publicado: Martes 10 de julio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

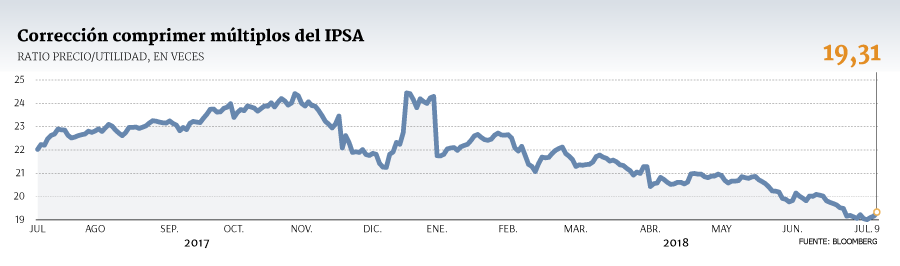

El lado feo de una corrección en los mercados internacionales se ha hecho patente en Chile, con pérdidas patrimoniales en vehículos de inversión y un IPSA que ha rentado -4,3% desde el cierre del año pasado. Pero hay un lado positivo, para los inversionistas que les gusta ver el vaso medio lleno: la bolsa está más “barata” que hace cinco meses.

Una de las preocupaciones que circulaba entre las corredoras a finales de enero, cuando el selectivo nacional seguía acumulando máximo histórico tras máximo histórico, era el de las valorizaciones: los múltiplos como el ratio precio/utilidad –que refleja como está el precio de una acción o un índice con respecto a las utilidades que genera– estaban muy por encima de su promedio histórico.

Ahora, esa preocupación se ha esfumado.

Es más, en las últimas semanas, la valorización del IPSA bajó de su promedio de los últimos diez años, que se ubica en 20,05 veces, por primera vez desde marzo del año pasado.

Datos compilados por Bloomberg muestran que desde el cierre de diciembre de 2017, el ratio precio/utilidad (PER, por sus siglas en inglés) ha caído un 20,5% a la fecha, ubicándose ayer en 19,3x.

A nivel de expectativas, la descompresión de los múltiplos ha sido similar. En un entorno en que las proyecciones para las utilidades siguen elevándose para las compañías que componen el selectivo –las utilidades por acción (EPS, por sus siglas en inglés) forward a 12 meses han escalado 19,85% en lo que va del año–, el PER esperado a 12 meses se ha estrechado un 20,15%, alcanzando ayer las 14,85 veces. Esto ubica a esta métrica de valorización también por debajo del promedio de la última década, cifrado en 15,5x.

Desde MBI Corredores de Bolsa, el director ejecutivo Germán Guerrero destaca que la compresión de múltiplos en Chile ha sido consecuencia de la presión vendedora que han enfrentado las bolsas emergentes en general y latinoamericanas en particular (ver nota relacionada).

El mundo emergente, explica Guerrero, se ha visto afectado por un entorno de alza de tasas en EEUU y una guerra comercial que amenaza la dinámica de crecimiento global sincronizado que levantó el precio de los activos de riesgo en el rally de 2017 y enero de este año.

Pero el castigo ha sido mayor para las bolsas de América Latina, acota el ejecutivo de MBI, dados los ruidos políticos que han hecho eco en la región, sumado a los riesgos económicos provenientes de Argentina.

“Las perspectivas en Chile no se ven malas”, dice, pero el mercado local se verá impactado por lo que suceda en la región. De la misma forma, mirando hacia adelante Guerrero dice que “puede haber una buena oportunidad” en la bolsa capitalina, dado su descuento, siempre y cuando “mejore el escenario externo”, tanto regional como emergente.

Por su parte, Guillermo Araya, gerente de estudios de Renta 4, destaca la mayor estabilidad que tiene el mercado chileno en comparación con el resto del vecindario, dadas sus señales de recuperación económica y su falta de riesgos políticos. Eso sí, destaca el ejecutivo, esto no significa que la rueda nacional esté exenta de correcciones inspiradas en el resto de Latinoamérica.

Adentrándose en el segundo semestre, indica Araya, la bolsa local podría verse impactada por un efecto “flight to quality”, es decir, salidas de flujos desde mercados emergentes hacia otras clases de activos consideradas más seguras. Pero si China logra mantenerse estable pese a sus actuales “escaramuzas comerciales” con EEUU, acota, el impacto que eso tenga en el cobre podría significarle a Chile desacoplarse de un eventual mal desempeño de los parqués regionales.

Brasil cede más de la mitad de su valor en dólares en poco más de un mes

Durante el año pasado y enero de 2018 no era inusual ver a las bolsas marcando nuevos máximos históricos. Sin embargo, desde entonces las plazas bursátiles del mundo han visto cómo su valor de mercado se ha deteriorado entre embates de volatilidad internacional, tasas de interés al alza y tensión comercial entre las principales potencias comerciales.

Medido en dólares –que permite comparar el desempeño de las plazas bursátiles del mundo–, el IPSA ha perdido un 23,32% de su valor desde el punto álgido que marcó a principios de enero.

El que se lleva el premio, sin embargo, es el emblemático Bovespa brasileño, que ha retrocedido un 56,96% desde el máximo histórico que anotó el 30 de mayo, en 44.672,3 en moneda estadounidense. Todo esto en un contexto de incertidumbre con respecto a las elecciones de octubre, cuando el mercado no tiene claridad siquiera de los candidatos, y de una fuerte depreciación del real, que ya se ha contraído casi 17% en el año.

El FTSE MIB de Milán también ha perdido más de la mitad de su valor en dólares desde su peak de mediados de mayo (-56,83%), a la par del Íbex español (-50,19%), mientras ambos países viven situaciones de crisis política.