Mercados en Acción

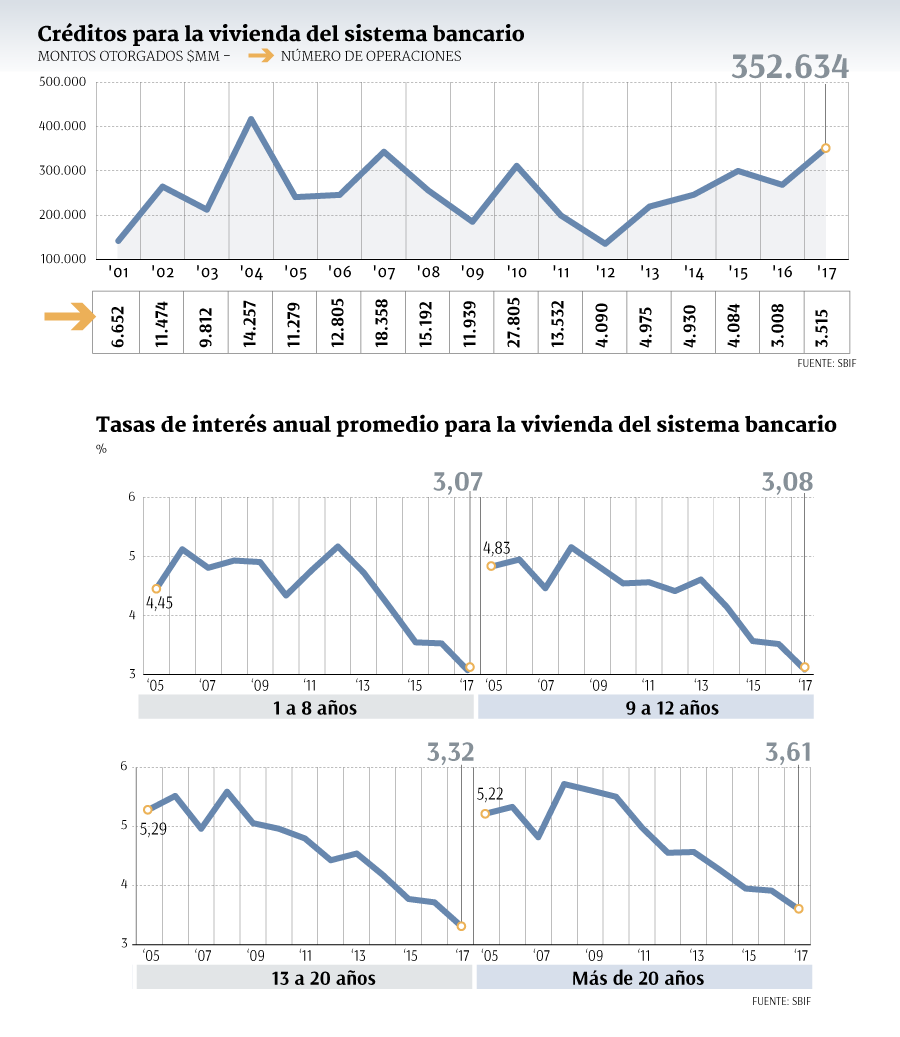

Financiamiento para compra de la vivienda bate récord: mayores flujos desde 2004

Además, el número de operaciones presentó un alza interanual de 16,8% en 2017, a lo que se sumó que las tasa de interés promedio del sistema bancario se ubicó en mínimos desde 2005.

Por: Vicente Vera V. | Publicado: Miércoles 21 de febrero de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

El financiamiento para la compra de viviendas bate récords al término de 2017, según los datos de mutuos hipotecarios endosables publicados a diciembre del año pasado por la Superintendencia de Bancos e Instituciones Financieras (Sbif).

El flujo de operaciones sobre créditos otorgados por el sistema bancario local alcanzó en 2017 algo más de $ 352 mil millones, el monto más alto registrado desde 2004. Esta cifra significa un incremento interanual de 31,3% en comparación con 2016 en los flujos operacionales.

El número de colocaciones concedidas por la banca también mostró un salto respecto del año anterior, anotando un alza anual de 16,8%, hasta 3.512 préstamos.

Con los resultados al cierre de 2017, la Asociación de Bancos (Abif) informaba el mes pasado que uno de los factores que llevaron a un mayor movimiento en las carteras hipotecarias se debió en parte al dinamismo propio del sector inmobiliario, tras varios meses de menor crecimiento.

En ese mismo informe reveló que el monto de las colocaciones de vivienda se elevó a un 25% del Producto Interno Bruto (PIB), cifra tres veces superior al promedio latinoamericano, que asciende al 8%, aunque todavía por debajo del promedio de los países de la OCDE que se ubica en un 46%.

Tasas bajas y a 22 años promedio

Las tasas de interés en el sistema bancario también arrojan números históricos. La tasa promedio se ubicó en 3,27%, el registro más bajo desde 2005.

Desde el reporte de la Asociación de Bancos, resaltaron que las condiciones de los créditos hipotecarios en el país “son muy favorables, ya que no solo las tasas de interés son bajas, sino que los créditos se otorgan a plazos contractuales elevados, en torno a 22 años en promedio, y en su mayoría con tasa de interés fija”.

No obstante, en el mercado comentan que los mínimos históricos podrían haber llegado a un techo. Un mejor desempeño durante el presente ejercicio quedaría en las manos del Banco Central, según determine mover la tasa de política monetaria y, con ello, transformar las condiciones crediticias que aplica la banca.

Los tres mayores bancos caen en mercado hipotecario

Según cifras de la Superintendencia de Bancos y excluyendo la participación de colocaciones en el exterior, al término del año pasado hubo cambios en cuanto a participación de mercado en comparación a 2016.

Si bien Santander mantiene su liderazgo en el sistema con un 20,72% a diciembre de 2017, esta cifra significó un retroceso de 1,45% respecto a 2016. BancoEstado se queda nuevamente con el segundo puesto con el 20,16%, que representa una leve baja de 0,04% en el mismo periodo. En el tercer lugar se ubica Banco de Chile con un 17,02%, una disminución de 0,33% en comparación con el año pasado.

Otros actores que también tienen una participación importante en el mercado hipotecario son BBVA Chile e ItaúCorpbanca, ambas entidades registraron pequeñas caídas.

La primera registró una caída de 0,2% entre 2016 y 2017, mientras que la compañía de capitales nacionales y brasileros experimentó una disminución de 0,15%.

En la otra cara de la moneda están los que han ganado en market share. Bci es uno de ellos, el cual pasó de 11,02% en 2016 a 12,01%, ganando casi un punto de participación en un año.

Otro banco que ganó terreno fue Scotiabank. La compañía canadiense liderada por Francisco Sardón que está a la espera de concretar su fusión tras comprarse BBVA Chile, saltó del 7,87% al 8,44% en 2017.