Mercados en Acción

Guillermo Larraín: “Lo más importante es el nivel de pensión en el corto plazo y en eso no hay que perderse”

Para el exregulador, la principal amenaza del sistema de AFP son las bajas jubilaciones y ve como prioritario que el Ejecutivo socialice el proyecto antes de su envío al Congreso.

Por: Costanza Cristino E. | Publicado: Martes 25 de septiembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

El exregulador de Pensiones, Guillermo Larraín, no sólo conoce la materia, sino que, además, le apasiona y hoy, desde la vereda académica en la Facultad de Economía y Negocios (FEN) de la Universidad de Chile, analiza el escenario político en la antesala del envío de la reforma anunciada por la administración de Sebastián Piñera.

“Es necesario que el gobierno cumpla su palabra de enviar un proyecto. Ha habido muchos rumores sobre lo que va a contener. Sería importante avanzar y clarificar bien cuáles son los contenidos”, dice.

-Hemos visto intentos anteriores y los acuerdos son esquivos. ¿Cuál es su pronóstico?

-Los acuerdos son esquivos y hay que tratar de entender por qué. Hay dos razones, una es bien instrumental y es que si uno quiere fortalecer el Pilar Solidario, necesita recursos y recursos no hay. La segunda razón es que en Chile hay un debate extraordinariamente ideológico en torno al sistema de pensiones, entonces quienes son partidarios del sistema de AFP creen que cualquier cosa distinta a fortalecerlas como las conocemos es una amenaza existencial profunda al sistema. Mientras, otros creen que la única solución posible es terminar con el sistema de AFP y crear uno de reparto desde cero. Con esas dos posiciones no vamos a llegar nunca a nada porque evidentemente la solución está entremedio como lo muestra la experiencia de los países desarrollados.

-Cuando dice introducir reparto ¿no es necesariamente lo que planteaba el gobierno anterior?

-El gobierno anterior propuso una cosa rara y yo creo que muy influenciado por este debate ideológico del que hablábamos. Se decía que se iba a crear el sistema de ahorro colectivo, cuya utilidad era bastante poco clara. Esa era una lógica donde básicamente se percibía que en el mundo político no había espacio para que las AFP recibieran esa plata.

-Esa visión no es la misma del actual gobierno, que quiere solucionarlo incluyendo más actores en la gestión de esos activos.

-No, porque son las mismas reglas. El problema de la cuenta individual es que cuando decido cambiarme de AFP tengo que llevarme mis activos, por lo tanto hay instrumentos en que las AFP no pueden invertir. Eso no va a cambiar porque entre EuroAmerica, Larrainvial o Credicorp a gestionar los fondos. Eso va a permitir mayor competencia para los mismos activos, lo que está bien, pero no que haya acceso a otros activos.

Para que sí exista necesitas un sistema inmune al cambio de AFP, eso lo lograba la reforma de Bachelet. También podría ocurrir con el seguro de cuarta edad que nosotros proponíamos.

-¿No es necesario introducir más competencia en el sector?

-Siempre es bueno introducir más competencia, en eso no hay dudas, pero en el orden de prioridades está un peldaño más abajo, porque no hemos logrado resolver la cuestión más delicada y que es que en los próximos 10 a 15 años vamos a tener un masivo ingreso de personas a la jubilación con niveles de pensión que van a seguir siendo muy bajos. Ese es el verdadero problema. La amenaza del sistema de AFP está ahí.

El dilema es que la discusión de competencia es sexi políticamente. Entonces, puede ocurrir que por hacer una discusión sexi políticamente se saque algo de competencia, que ayuda pero no resuelve el problema.

-¿La competencia no es relevante hoy como sí fue en 2008?

-Son reformas importantes, no las quiero minimizar, pero la reforma más importante es el nivel de pensión en el corto plazo y en eso no hay que perderse.

-Aumentar el pilar solidario y el bono a la clase media que vendría en el proyecto, ¿es positivo?

-Ahí hay cosas que no calzan. El gobierno está proponiendo cosas en el ámbito presupuestario en pensiones, pero simultáneamente está anunciando que va a fortalecer un Consejo Fiscal.

Uno siempre puede cuadrarlo cortando otras partidas de gasto, pero no sabemos cuáles son. Decir de dónde vienen los recursos, cuál va a ser su sostenibilidad en el tiempo, me parece que es relevante.

-Y en materia política, ¿la necesidad urgente de subir las pensiones podría permitir que el gobierno logre los votos?

- No estoy al tanto de cuán complejo sea en lo político, pero estoy casi seguro que no será fácil. Es un tema evidentemente complicado donde hay mucha sensibilidad, donde hay extrema ideología.

Lo que hay que buscar es una solución inteligente que permita meterse y colarse por el medio de estas dos fuerzas que colisionan y tal como está el proyecto no lo veo muy por el medio, sino bastante inclinado al lado de las AFP, eso posiblemente dificulte acuerdos.

-¿Qué debería contener la reforma?

- Tiene que hacerse cargo del principal problema que son las pensiones hoy y en los próximos 10 años. Si lo hacen de forma creíble, va a parecer un proyecto sensato. El hacerlo creíble no necesariamente implica una formula específica, sino que en términos presupuestarios se vea que funciona.

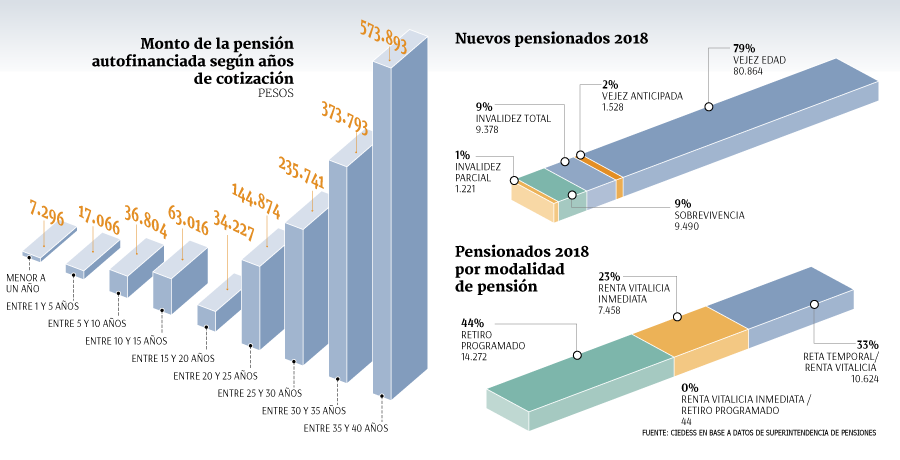

En 2018 se han pensionado 102 mil personas y la jubilación promedio

asciende a $ 153.742

El envejecimiento de la población es un hecho y son cada vez más personas las que se están jubilando. Según un análisis de Ciedess para DF, entre enero y agosto de 2018 se pensionaron 102.481 chilenos, 48.904 hombres y 53.577 mujeres.

Para todos ellos, el monto de pensión autofinanciada alcanzó los $ 153.742 en promedio, siendo de $ 249.869 para los hombres y de $ 81.216 para mujeres.

Según Rodrigo Gutiérrez, gerente general de Ciedess, a julio de 2018 el monto de los nuevos pensionados es un 36% menor al del stock de jubilados por vejez del sistema. ¿Las razones? Los nuevos pensionados no contarían con el Bono de Reconocimiento, o éste sería por un monto inferior al de los pensionados antiguos", dice Gutiérrez.

A eso se suma que "los nuevos pensionados se caracterizarían por una entrada más tardía al mercado laboral, mayores expectativas de vida, rentabilidades promedio más bajas, en suma, factores que han influido en un menor saldo para pensiones".