Mercados en Acción

ItaúCorpbanca cae en cuota de mercado e internamente reconocen que evaluación de la fusión “no es de las mejores”

El banco ha perdido participación en los segmentos comerciales, consumo e hipotecario, pero está preparando un plan para este año.

Por: Vicente Vera V. | Publicado: Miércoles 18 de abril de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Este mes se cumplen dos años desde que se oficializó el inicio de la fusión de las operaciones de los bancos Itaú y Corpbanca, dando nacimiento al nuevo ItaúCorpbanca. Y en este tiempo, la entidad aún no tiene los resultados esperados tanto por el mercado como por la misma institución financiera, según comenta un ejecutivo que forma parte de la alta administración del gobierno corporativo comandado por el gerente general del banco, Milton Maluhy.

El gerente, que prefiere mantener su nombre en reserva, indica que la evaluación interna del proceso de fusión “no es de las mejores” por la caída en la participación de mercado en diferentes segmentos.

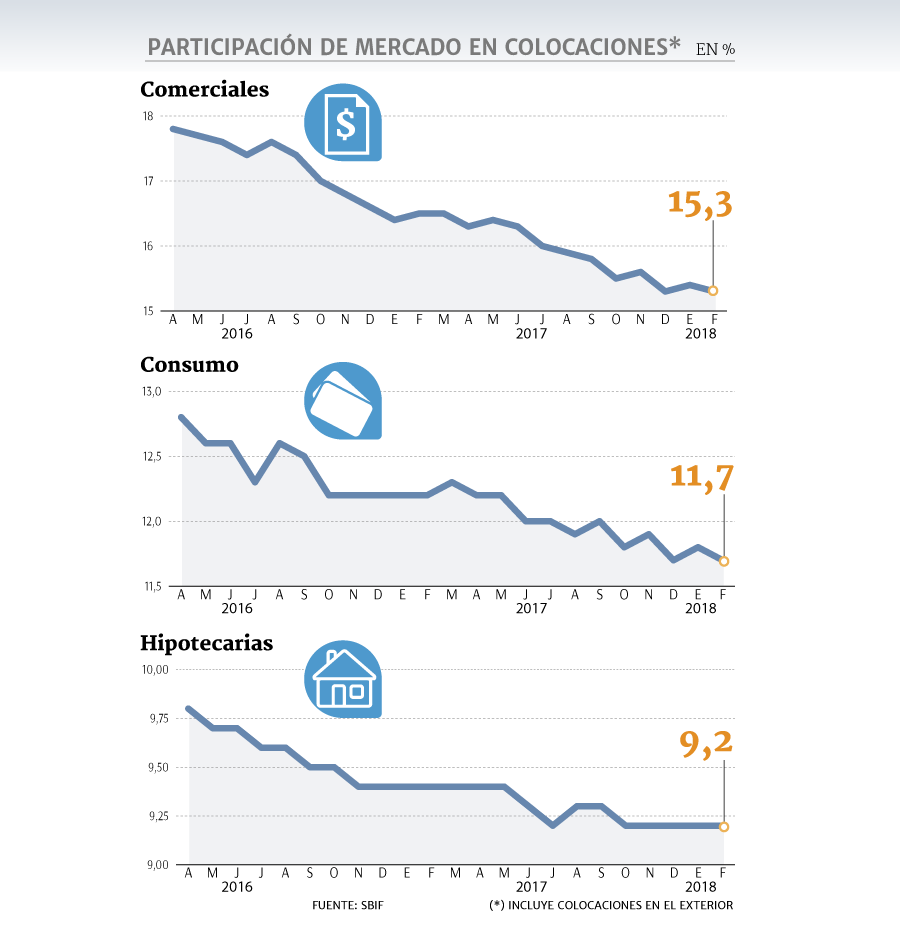

De acuerdo a datos de la Superintendencia de Bancos, si ItaúCorpbanca tenía en abril de 2016 una cuota de mercado en colocaciones comerciales de 17,8%, a febrero de este año era de 15,3%.

La caída en el market share se repite en los segmentos de consumo e hipotecario según datos del regulador. En el primer caso se aprecia una caída de 1,1 puntos porcentuales, pasando de 12,8% en abril de 2016 a 11,7% al segundo mes de este año. En el segmento hipotecario se observa una disminución de 0,6 puntos porcentuales en este periodo, quedando en 9,2%.

A ello, se suman las sinergias capturadas que estarían por debajo de lo esperado por el mercado. Al cierre de 2017, el banco informó que las sinergias capturadas llegan a US$ 37 millones en dos años. Según el ejecutivo, el monto aún es considerado bajo al interior de la compañía.

En 2014, en el mercado esperaban que las sinergias por la combinación de las operaciones entre Itaú y Corbanca alcanzaran US$ 100 millones a tres años de operación.

La lentitud del proceso

De acuerdo al ejecutivo del banco, la razón por la cual el banco se ha tomado mayor tiempo de lo estimado por el mercado y por el regulador en cuanto a su integración se debe a que “Itaú y Corpbanca era bancos muy diferentes, con apetito de riesgos y una cartera de clientes distintos”.

Ello, estaría dificultando el proceso de convertirse en el tercer banco privado más grande del país.

Frente a ello, el gerente comenta que el banco se dispuso a trabajar a toda máquina para que “al término de este año ya empiece a mostrar mejores números”.

La mirada de Feller Rate

Con este escenario, Feller Rate ratificó a principio de mes la clasificación AA del banco. La clasificadora de riesgo apunta que en el último periodo ItaúCorpbanca “se vio afectado por los desafíos que implican un proceso de fusión y por una menor actividad económica observada en los países que opera”.

En Feller Rate declaran que “la capacidad de generación de resultados continuó debilitada en 2017. El menor dinamismo de los negocios, un nivel de gastos por provisiones altos, junto a una menor inflación a nivel local, limitaron la recuperación de los resultados, que en 2016 estuvieron igualmente afectados”.

En todo caso, agrega que “en la medida que vaya recuperando paulatinamente su capacidad de generación, beneficiándose de las sinergias esperadas y de un portafolio de créditos más balanceado, las perspectivas de la calificación podrían ser revisadas favorablemente”.

Lanzamiento de nueva oferta de valor

Uno de los planes que tiene ItaúCorpbanca es aumentar su participación de mercado en el segmento de personas e hipotecario, en contraposición a su cartera comercial.

Así, conocedores de la entidad financiera comentan que en junio el banco lanzará una "nueva oferta de valor asociadas a sus tarjetas de crédito".

Esta medida sería para responder ante un mercado que "estaría siendo agresivo" como comenta un alto miembro del gobierno corporativo de ItaúCorpbanca.

De esta forma, el banco estaría tratando de hacer frente a Scotiabank que ha ganado terreno en cuanto a participación de mercado en este segmento a través de su alianza con Cencosud.

A este escenario se asoma también la competencia que se generará con la entrada de Bci una vez que tenga las autorizaciones regulatorias tras comprar el negocio financiero de Walmart.