Mercados en Acción

LarrainVial apuesta por crecimiento de 5% en Ebitda de compañías en bolsa

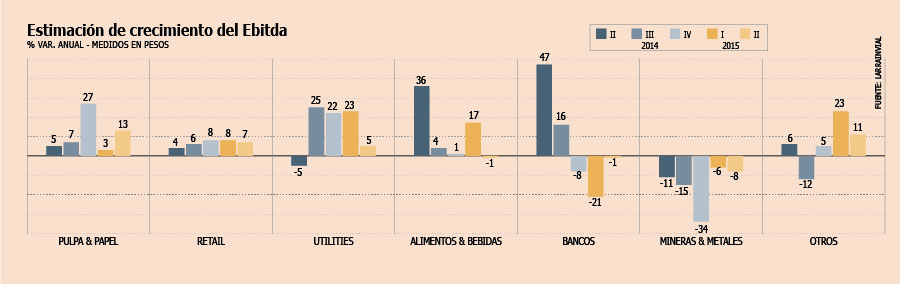

El sector pulpa & papel, además de retail, liderarán las alzas; mientras que mineras y bancos verán caídas en el indicador.

Por: | Publicado: Martes 28 de julio de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

Un crecimiento promedio de 5% -medido en pesos- es el que espera LarrainVial para el Ebitda de las compañías chilenas durante el segundo trimestre. La cifra cambia cuando se mide en dólares, donde el indicador debería caer 6%, a causa del fortalecimiento de la moneda global.

Visto por sectores, el de pulpa & papel es el que lideraría el avance, con un alza anual esperada para el periodo abril-junio de 13%, medido en pesos. LarrainVial estima que el debilitamiento de la moneda local actuará en favor de las firmas ligadas a este sector. Si se mide en dólares, CMPC arrojaría un alza de 5% en su Ebitda, gracias al esperado aumento de precios en ciertas líneas de pulpa de papel. Copec, por su parte, vería más ajustado el indicador, en parte, a causa del movimiento del tipo de cambio en Chile y Perú, pero que será aliviado por los números que mostrará Montes del Plata, en Uruguay, y una mayor contribución de Abastible.

El segundo sector que mostraría alzas por sobre la media es el retail, aunque la entidad financiera reconoce que éste será un trimestre duro para estas compañías. Por lo mismo, el aumento esperado (de 7,7%) se debe a las actividades de M&A que empezarán a dar frutos. Ése es el caso de Falabella y Parque Arauco, que subirán en su indicador a causa de la ejecución exitosa de sus nuevos proyectos y a las buenas integraciones de compras recientes (los malls El Quinde en la operadora de los Said y Maestro, en el caso del grupo Falabella). Cencosud, por su parte, también verá un aumento del margen Ebitda, debido a las mejoras que mostrarán las unidades de Colombia y Brasil.

Ripley será la excepción, pues debería arrojar una caída de 10% en el Ebitda, producto de un aumento de las provisiones asociadas a la nueva tarjeta que están lanzando (Mastercard).

Para el sector favorito de prácticamente todas las corredoras, Utilities, LarrainVial proyecta un alza en su Ebitda de 5%, mayormente dado en E-Cl, cuyo indicador debería saltar un 21%, a causa de menores compras de energía y costos de combustibles. AES Gener, por su parte, debería ver un alza de 17%, explicado por un alza de generación de su filial colombiana.

La otra cara de la moneda

Quienes deberían vivir una situación diferente son los sectores minería, banca y bebidas, proyecta la entidad. En el primero, anticipan una caída de 8%, a causa de una fuerte baja en el precio de hierro, lo que causaría un descenso de 38% en el indicador de CAP. En tanto, se cree que SQM-B debería registrar una baja de 1% en su Ebitda, medido en dólares, producto de menores precios de yodo, aunque la depreciación del peso jugó en favor de la compañía, que medido en la moneda local podría registrar un alza de 10% en su Ebitda.

En el caso de bebidas, la baja proyectada de 1% en el Ebitda se explica por los US$ 34 millones que reconoció CCU por el término de su licencia Corona en Argentina y Budweiser en Uruguay.

El sector bancario, por su parte, aunque tendrá un mejor trimestre, comparado con el inmediatamente anterior -a causa de una mayor variación de la UF-, tendría una caída en la medición anual, por causa de una base comparativa mayor.