Mercados en Acción

Proyecto que busca evitar que ofertas exclusivas del retail sean con determinados medios de pago parte en el Congreso

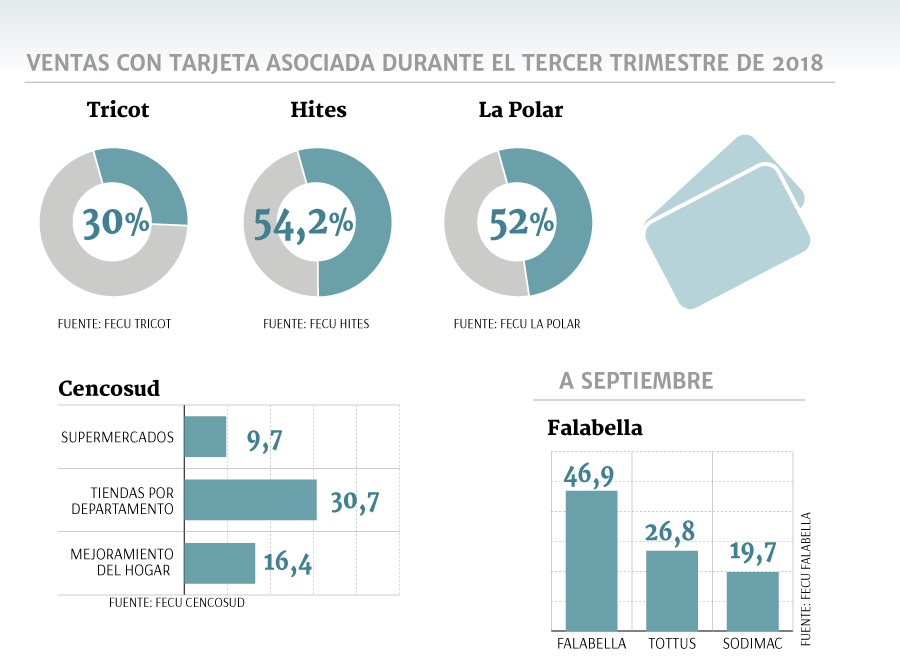

De acuerdo a la información entregada por algunas casas comerciales al regulador, las ventas con tarjetas de crédito propias dentro de las entidades alcanzan hasta el 54% del total.

Por: Vicente Vera V. | Publicado: Lunes 7 de enero de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

En julio del año pasado un grupo de diputados oficialistas y de oposición presentaron una moción en el Congreso que establece “como competencia desleal la conducta de condicionar el precio de cualquier producto o un descuento sobre el mismo, a que sea pagado con un instrumento financiero específico y que esté relacionado de manera directa con la entidad comercial que lo ofrece”.

En simple, la iniciativa legal propone que todas esas ofertas que inundan el retail, en que solo se materializan si se paga con las tarjetas vinculadas a la tienda que las ofrece, sean definidas como conducta desleal.

A cinco meses de su ingreso, el proyecto está en tabla para su discusión en general en la comisión de Economía de la Cámara Baja, trámite legislativo que comenzará mañana.

A cinco meses de su ingreso, el proyecto está en tabla para su discusión en general en la comisión de Economía de la Cámara Baja, trámite legislativo que comenzará mañana.

Las intenciones del proyecto son “rectificar la falla de mercado que se genera en desmedro de oferentes de menor tamaño, los cuales no pueden emitir tarjetas de crédito o instrumentos financieros que atraigan a potenciales compradores a través de condiciones más favorables de pago”, dice el documento.

Esto, pues “distorsiona el mercado y tiene un alcance tal, que en la mayoría de las veces los consumidores se ven en la obligación de suscribir contratos de tarjetas de créditos con entidades comerciales que tienen un fin diferente al de giro financiero”.

También, señala el texto, se busca eliminar la discriminación que existe hacia los consumidores que no utilizan el mismo medio de pago.

Preocupación de la industria

Importantes ejecutivos del mercado, quienes prefieren mantenerse en el anonimato, reconocen que no les parece positiva la iniciativa.

Estiman que, la materialización del proyecto traería como una de las consecuencias desincentivar los programas de fidelización del comercio.

Y es que muchas veces los consumidores utilizan estos plásticos pagando en una sola cuota sólo para acceder al descuento, lo que podría ser calificado como estrategia de fidelización, aseguran.

Otra fuente del retail es aún más drástica y asegura que el fin de programas especiales para los clientes llevaría “a acabar con los descuentos de todo tipo”.

No solo eso. La misma fuente apunta a que se “desincentivaría el uso de las tarjetas como medios de pago, el que ha ido creciendo en Chile, volviendo a crear una brecha que se ha reducido”.

Los números

Las cifras reflejan la importancia para el retail de las tarjetas vinculadas. La penetración de las ventas asociadas a las tarjetas de crédito de las casas comerciales puede superar el 50%, según datos entregados por las compañías a la Comisión para el Mercado Financiero a septiembre.

Este es el caso de Hites y La Polar, empresas en que el 54,2% y 52% de sus ventas se hacen con sus tarjetas de crédito propias.

Entre las más grandes, la relevancia baja, pero sigue siendo predominante. En el caso deFalabella, el 46,9% de sus ventas en tiendas se paga con CMR. Mientras que en las tiendas por departamento de Cencosud la cifra alcanza al 30,7%. Similar proporción presenta Tricot con un 30%.

De acuerdo a las últimas cifras de la Superintendencia de Bancos e Instituciones Financieras correspondientes a septiembre, existe un universo de 14 millones de tarjetas de créditos asociadas, ya sean administradas por compañías de retail o en alianzas con la banca, que tienen algún tipo de relación con las grandes casas comerciales del país.

Este grupo representa el 66% del parque de plásticos de créditos del país, que en total alcanza los 21 millones de tarjetas vigentes.

Bancos plantearon eliminar ofertas atadas

En medio de las consultas para ver la factibilidad de la fusión entre D&S y Falabella en 2007 -que finalmente fue rechazada por el Tribunal de Defensa de la Libre Competencia en enero de 2008- la Asociación de Bancos planteó eliminar las ofertas atadas.

Dentro del proceso de evaluación, la banca dio el visto bueno para la fusión de ambas entidades, pero establecieron una serie de condiciones para favorecer la competencia.

Una de ellas, según consta en la resolución del TDLC fue la "no comercialización de productos o servicios mediante ventas u ofertas atadas al pago con tarjetas emitidas por la empresa fusionada o sus filiales, o el otorgamiento de beneficios exclusivos por el pago de bienes o servicios mediante tales tarjetas".

También los bancos pidieron "no requerir a otros comerciantes la aceptación exclusiva de los medios de pago emitidos por la empresa fusionada o sus filiales u otorgarles condiciones comerciales por la aceptación de sus tarjetas que no se condigan con las imperantes en el mercado".