Mercados en Acción

Resultados, reformas y flujos: los motivos tras el pobre desempeño del IPSA vs las bolsas globales

En lo que va del año, el selectivo nacional ha rentado menos que los índices de Europa, EEUU y Asia. En Latinoamérica sólo le gana al Merval.

Por: Javiera Donoso | Publicado: Viernes 3 de mayo de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

A principio de año, todo se veía bastante positivo para la bolsa local, con los mayores miedos globales calmándose de a poco y las condiciones para el apetito por riesgo mejorando. Y así fue, para la gran mayoría de las bolsas del mundo. Pero no para la chilena.

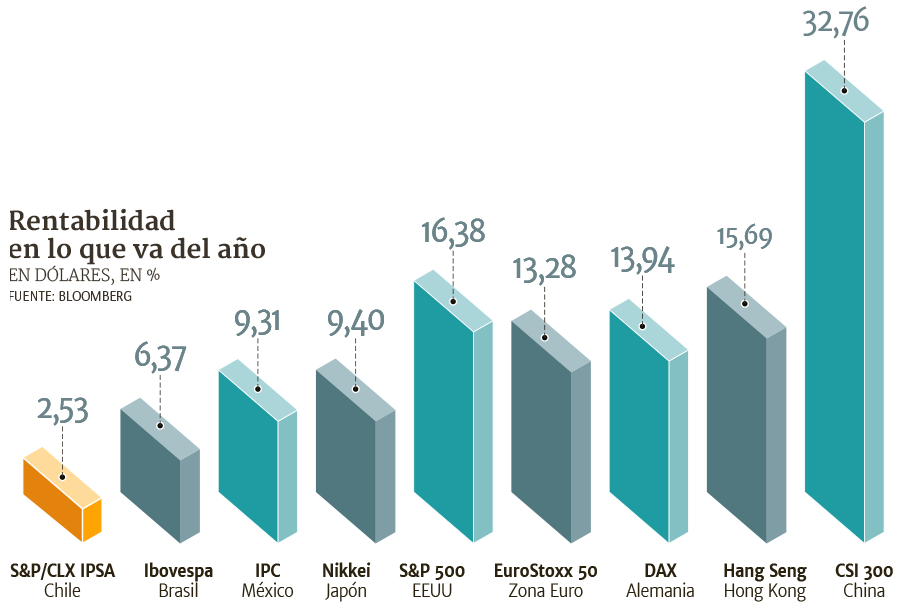

En lo que va del año, el índice S&P/CLX IPSA ha tenido un desempeño por debajo de sus pares y de los referentes internacionales. El 2,53% que se ha empinado el selectivo nacional en dólares desde que terminó 2018 queda rezagado frente al 6,37% brasileño o el 9,31% mexicano.

Aún más atrás queda del 12,78% y del 16,38% de los dos mayores índices de Wall Street, el Dow Jones y el S&P 500. Y la tendencia se replica en otras latitudes, con retornos sobre 9% en Europa y en Asia, culminando con el deslumbrante 32,76% que ha rentado el CSI 300 chino en dólares en poco más de cuatro meses.

Si bien los resultados en la nómina del IPSA son variados, con 15 acciones en números azules y 15 en números rojos, el selectivo está a sólo 0,71% de perder todo lo ganado en el año, con las mayores pérdidas concentradas en SalfaCorp, SQM-B, Itaucorp y Santander.

¿Qué está pasando? Si bien desde el mercado destacan las perspectivas estables para la economía nacional, distintas condiciones del mercado parecen estarle metiendo presión a la renta variable nacional.

Mezcla de factores

Según comentan agentes del mercado, no hay un motivo en particular por el que la bolsa esté tan rezagada con respecto a las demás, sino que se trata de una combinación de situaciones.

Las expectativas de resultados corporativos han jugado un rol relevante en el letargo del IPSA. “Nuestras proyecciones en términos de resultados corporativos para el 2019 no son favorables. Estamos viendo una contracción de 17% en utilidad consolidada”, señala Marcelo Catalán, jefe de estudios de Bci Equity Research. Estas perspectivas más pesimistas de utilidades, agrega, se traducen en múltiplos precio/utilidad forward menos atractivos, apoyando un desempeño más débil de las acciones.

A esto se agrega una “baja ejecución de reformas económicas anunciadas en años anteriores”, según Aldo Morales, jefe de estudios de BICE Inversiones, que secunda la visión de que los inversionistas globales ven que la valorización de las acciones nacionales siguen “relativamente ajustadas” con su historia.

Los flujos también han sido un tema en los últimos meses. Catalán destaca que los flujos de capital de inversionistas extranjeros hacia Chile “no han estado muy favorables”, pero a esto se agregan flujos de venta doméstica. Esto, explica Jorge García, subgerente de Nevasa Asset Management, se ha visto apoyado por grandes emisiones de capital previstas para este año, como el aumento de capital de Enel Américas –que este martes aprobó la emisión de US$ 3.000 millones en acciones nuevas– y la apertura en bolsa de Cencosud Shopping, que se espera levante por lo menos US$ 1.000 millones en los próximos meses.