Mercados en Acción

Retail financiero aumenta sus provisiones ante alza de riesgos y por cambios en metodologías de medición

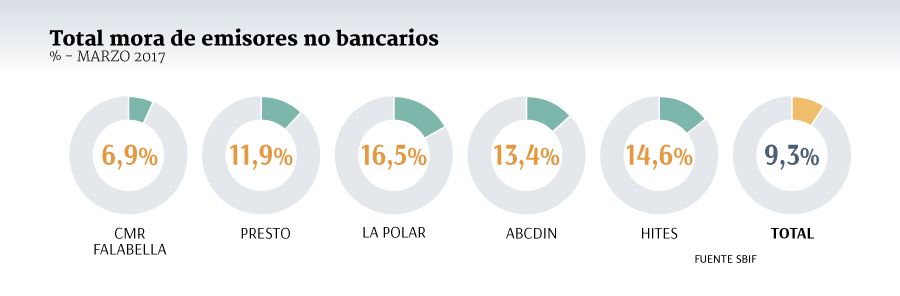

En la industria señalan que desde 2016 se está experimentado un aumento en el riesgo de las carteras, sobre todo en las de menores ingresos.

Por: Vicente Vera V. | Publicado: Viernes 4 de agosto de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

Algunas compañías del retail financiero han recibido cartas desde la Superintendencia de Bancos e Instituciones Financieras (SBIF) en las que les ha requerido aumentar las provisiones asociadas a sus tarjetas de crédito.

¿El motivo? Un ejecutivo de la industria señala que desde 2016 se ha experimentado un aumento de riesgo en las carteras, lo que llevó al regulador a encender sus alarmas.

No obstante, las exigencias de mayores provisiones no fue de manera uniforme, según comentan fuentes de la industria, sino que más bien la SBIF lo realizó de forma particular viendo la situación de cada actor.

Un gerente general indica que recientemente su empresa debió aumentar sus provisiones debido a un cambio en su modelo de medir los riesgos de sus clientes. Mientras tanto, otras firmas pequeñas de retail financiero también han debido subir los resguardos para sus carteras, pero por un leve aumento en el nivel de mora.

Fue en 2013 que el regulador empezó a revisar transversalmente las empresas, motivado a examinar como el retail financiero evaluaba sus niveles de riesgo.

Esto significó, según señala un cercano al rubro, que la SBIF aplicara diferentes criterios de supervisión dependiendo del desempeño que tuviera la empresa fiscalizada.

Frente a esta situación, quienes se han visto más favorecidos han sido los grandes del retail financiero, ya que tienen márgenes de mora mucho mejor controlados que aquellos de menor tamaño. Además, se suma el factor de que quienes tienen una menor participación en el mercado se han visto empujados por la aplicación de la tasa máxima convencional.

Esto les significó alejarse de sectores de la población con más riesgo y acercarse a otros nichos que ya estaban cubiertos por las compañías más grandes. Si bien esta medida ha permitido alivianar la mora a largo plazo, no ha ocurrido lo mismo para periodos más cortos.

Ahora bien, un gerente de la industria aclara que el aumento de provisiones requerido por el regulador no implica un impacto en el negocio, “porque no afecta en el flujo de caja de una empresa”.

El panorama

Desde Fitch han estado observando la situación de crédito entre los actores no bancarios y en un reciente informe concluyen que para 2017 ven presionados los préstamos de consumo, influido por el menor crecimiento del país y el deterioro en la calidad de las carteras de los segmentos más bajos.

Esto sería empujado, según la clasificadora, por el deterioro en la calidad del empleo registrada en los últimos meses, sobre todo en aquellas regiones mineras que se vieron golpeadas por la caída en el precio del cobre. Si bien Fitch registra un crecimiento de 13,2% en las tarjetas de crédito no bancarias en el primer trimestre, tras dos años de contracción, detallan que “aún no se puede saber si es una tendencia sostenible en el marco del crecimiento débil de la economía”.