Mercados en Acción

SII instruye retener 25% de rentabilidad de seguros con ahorro y firmas van a la justicia

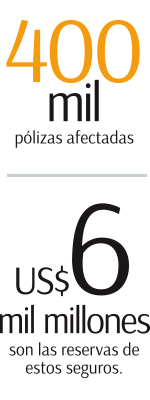

400 mil pólizas se verían afectadas por esta nueva disposición que se sumó en la Operación Renta 2019. Se ha generado confusión. Empresas están dejando de ofrecer el producto.

Por: C. Cristino y S. Valdenegro | Publicado: Viernes 25 de enero de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Uno de los productos estrella de las compañías de seguros de vida, con los que habían ganado terreno sobre competidores como fondos mutuos y depósitos a plazo, como alternativa de inversión son los seguros con ahorro. Estos instrumentos combinan una póliza de seguro de vida con un remanente que tiene como destino una cuenta de inversión.

Sin embargo, luego de que los equipos legales y de auditoría de las aseguradoras se percataran de una de las modificaciones contenidas en la Circular N°58 publicada por el Servicios de Impuestos Internos (SII) a fines de 2018, que define el cómo debe realizarse la declaración de impuestos 2019, la comercialización de estos productos quedó congelada en un grupo de compañías.

Lo que remeció al sector fue el contenido del Suplemento Tributario para la Operación Renta 2019, que acompaña la circular. En este se explicita que los seguros con algún componente de ahorro desde ahora comienzan a pagar impuestos. Así, las rentas, intereses o rentabilidades netas percibidas por estos seguros se encuentran afectos a la Ley de Impuestos a la Renta.

La medida no sólo afecta a las aseguradoras debido a que uno de los atributos de los seguros con ahorro era que estaban exentos de impuestos. Además, la normativa complica al sector porque establece que son las compañías las encargadas de determinar las rentas originadas por tales seguros, informarlas al SII mediante una declaración jurada y además retener los impuestos correspondientes a los clientes generados por estos. Es decir, retener el 25% de las rentabilidades generadas por estos ahorros correspondientes a impuestos.

Frente a este escenario, a comienzos de enero las aseguradoras de vida Confuturo, Sura, Chilena Consolidada y Security presentaron recursos de protección ante la Corte de Apelaciones de Santiago reclamando que la Circular N°58 del SII consiste en una conducta arbitraria, ilegal y que amenaza las garantías constitucionales. Con fecha 23 de enero de 2019, la corte declaró admisibles todos los recursos interpuestos por las aseguradoras.

No fueron las únicas. Un grupo de asegurados que cuentan con estas pólizas también presentaron acciones legales, reclamando que se les estaría cobrando un nuevo impuesto de forma retroactiva.

Los argumentos

Desde el sector aseguran que las nuevas exigencias establecidas por el servicio requieren de inversiones y de sistemas tecnológicos nuevos, por lo que no podrían hacerlo de forma “retroactiva”, es decir, respecto de los retiros de ahorros que se hicieron durante 2018. Cabe recordar que la Operación Renta 2019 considera información del año comercial 2018.

Además, en la mencionada circular no estaría explicitado el cómo las compañías deben hacer el cálculo de la retención de los determinados impuestos. De hecho, hasta ahora las entidades han avanzado cada una con una fórmula propia para cumplir con los nuevos requerimientos, agregan fuentes del sector.

Y la magnitud es relevante. De acuerdo a las cifras de la industria a septiembre de 2018 -las últimas disponibles- se trata de 400.212 las pólizas de seguros con ahorro, las que en conjunto concentran 146 millones de UF en reservas, es decir más de US$ 6.000 millones.

Según esgrimen las compañías en sus recursos, las nuevas definiciones del SII no habrían cumplido con el procedimiento legal, el que señalan, contempla la publicación de la nueva normativa en el Diario Oficial, posterior a un llamado a consulta pública. Lo que no habría ocurrido en este caso.

Caída en la oferta

Desde el sector calculan que en promedio se trata de un ahorro de $ 13 millones por póliza, por lo que aseguran en la mayoría de los casos corresponde a fondos de personas que no califican como pagadoras del Impuesto Global Complementario, muchas veces de clase media, y para quienes estos productos son su único ahorro.

Es decir, dicen en la industria, se estaría exigiendo crear un sistema y procesos para recaudar más impuestos, que finalmente no generarían una mayor recaudación tributaria. “Solo desincentivaría la comercialización de estos seguros”, señala una fuente del sector.

Este no es el primer golpe que reciben las aseguradoras por estos productos. De hecho, en 12 meses a septiembre de 2018 la prima directa de seguros con ahorro (ventas) disminuye un 28% a 12 meses, hasta 15 millones de UF.

La oferta de estos productos se habría reducido de forma importante desde 2017, luego de que en julio de ese año el SII emitiera el oficio Nº1535, que recalifica un contrato de seguro de vida con ahorro, al considerar que en caso de muerte del asegurado no constituye una indemnización sino que una donación del asegurado al beneficiario de la póliza, por lo que quedaba afecta a impuestos.

Los nuevos criterios

Julio de 2017

El Servicio de Impuestos Internos (SII), en el Oficio Nº 1535 de julio de 2017, respondiendo una consulta específica sobre un contrato de seguro de vida con ahorro, estableció que ante el evento de la muerte del asegurado, el pago al beneficiario no constituía una indemnización sino que una donación. De esta forma, constituiría un ingreso y no renta para el donatario, por lo que quedaría afecta a los impuestos de la Ley sobre Impuesto a la Herencia, Asignaciones y Donaciones.

Diciembre 2018

En el marco de la publicación del Suplemento Tributario, mediante de la Circular N°58 del SII, donde se establece la normativa aplicable para efectuar la Declaración de los Impuestos Anuales a la Renta, la entidad especifica que las utilidades generadas por los seguros con ahorro están afectas a impuestos.