Renta Fija

Históricas bajas tasas de mercado llevan a los depósitos a plazo a ofrecer menores retornos

Los inversionistas que quieran mantener una posición conservadora deberán asumir una rentabilidad acotada, salvo que compren papales de renta fija con menor clasificación de riesgo.

Por: Javiera Donoso | Publicado: Viernes 11 de septiembre de 2020 a las 04:00 hrs.

- T+

- T-

Foto: Rodolfo Jara

Compartir

Las tasas bajas llegaron para quedarse. Por lo menos esa es la visión que tienen en el mercado local, dado que los bancos centrales -incluyendo el ente emisor chileno- han aplicado agresivos recortes de tipos de referencia para estimular la economía.

Uno de los efectos que ha dejado este entorno son niveles de retorno muy bajos en los instrumentos de renta fija.

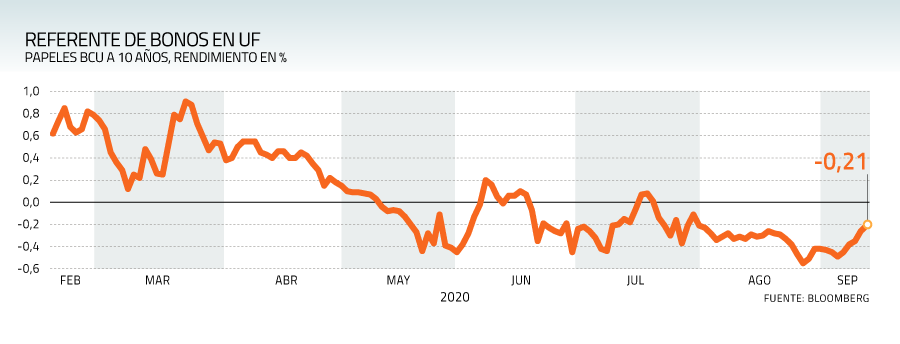

Entre los bonos en UF, se ha visto un rebote reciente, con un alza de 21 puntos base que ha dejado el benchmark BCU a cinco años en -0,90% y de 28 puntos base que ha llevado los títulos BCU a diez años a -0,21%.

Los depósitos a plazo están por debajo de las expectativas de inflación. Datos del Banco Central muestran que la tasa de captación a menos de 90 días ha pasado de 2,04% anual del cierre del año pasado a 0,48% anual que se registra actualmente.

La deuda corporativa, más riesgosa que la soberana, ofrece mayores retornos, pero con una agresiva caída de tipos de interés. Datos de RiskAmerica muestran que la TIR (tasa interna de retorno) promedio de los papeles de empresas con clasificación “AAA” -la más alta- es de 0,61% actualmente. Esto representa un alza de 60 puntos base respecto a septiembre del año pasado, antes del estallido social, pero está 30 puntos base por debajo de la TIR promedio a diciembre de 2019.

Así, los retornos se concentran en los papeles de menor calidad crediticia, con una tasa promedio de 3,19% para el segmento “BBB+”, de 7,99% para los títulos “BBB” y de 4,54% para la deuda “BBB-”.

Factores del alza

Una parte importante de la caída de tasas es por las medidas de liquidez que se han tomado en el país. “La rentabilidad de la renta fija está muy marcada por lo que ha hecho el Banco Central y lo que se proyecta que haga”, explica el gerente de renta fija y monedas de BICE Inversiones, Andrés de la Cerda.

Desde la administradora de fondos MBI, el gerente de renta fija, Guillermo Kautz, destaca que se ha visto un aumento en los spreads de los papeles nacionales, pero que esto se ha visto compensado por la caída de los tipos de interés base.

Además, esta baja de rendimiento se ha visto apoyada por una mayor demanda. “En los últimos meses, y años, hemos tenido incentivos para ser más conservadores”, usando la renta fija como refugio, señala el ejecutivo.

¿Qué viene por delante? Bajos retornos, aparentemente. “El que quiera invertir en algo, tiene que asumir que las rentabilidades no van a ser altas”, recalca De la Cerda.

Desde MBI, Kautz concuerda ya que, si bien podría darse espacio para las ganancias de capital, producto de bajas adicionales de tasas de interés, no se ve espacio para rentar mucho por ahí.