Seguros

Las aseguradoras que pagan las mayores rentas vitalicias

El año pasado se produjo una caída global de las tasas de interés, lo que presionó a la baja el interés medio de este tipo de jubilación.

Por: Constanza Ramos T. | Publicado: Martes 14 de enero de 2020 a las 04:00 hrs.

- T+

- T-

Los futuros pensionados pueden optar por rentas vitalicias o el retiro programado. Foto: Rodolfo Jara

Compartir

Dentro de las modalidades de pensión, las rentas vitalicias que ofrecen las compañías de seguros se comprometen a pagar un monto mensual fijo para toda la vida del afiliado, cálculo que se hace una sola vez y que se incorpora en la tasa de interés media que rige en el momento en que la persona se jubile.

Durante 2019 se produjo una caída global de las tasas de interés, lo que presionó a la baja el interés medio de las rentas vitalicias.

Desde la Asociación de Aseguradores, el vicepresidente ejecutivo, Jorge Claude, sostiene que para hacer frente a sus compromisos, las compañías deben constituir una gran cantidad de reservas, que a su vez están invertidas en el mercado de capitales. “Esas reservas se constituyen según las instrucciones que emanan de la Comisión para el Mercado Financiero (CMF) y justamente están destinadas a +garantizar que en todo momento, las compañías dispongan de los recursos suficientes para pagar las pensiones”.

Por esta razón, las aseguradoras hacen ofertas según las posibilidades reales de inversión que tienen. “Se produce un calce entre las inversiones que pueden efectuar en ese momento y lo que ofrecen a los pensionados”, precisa Claude.

Desglose por compañía

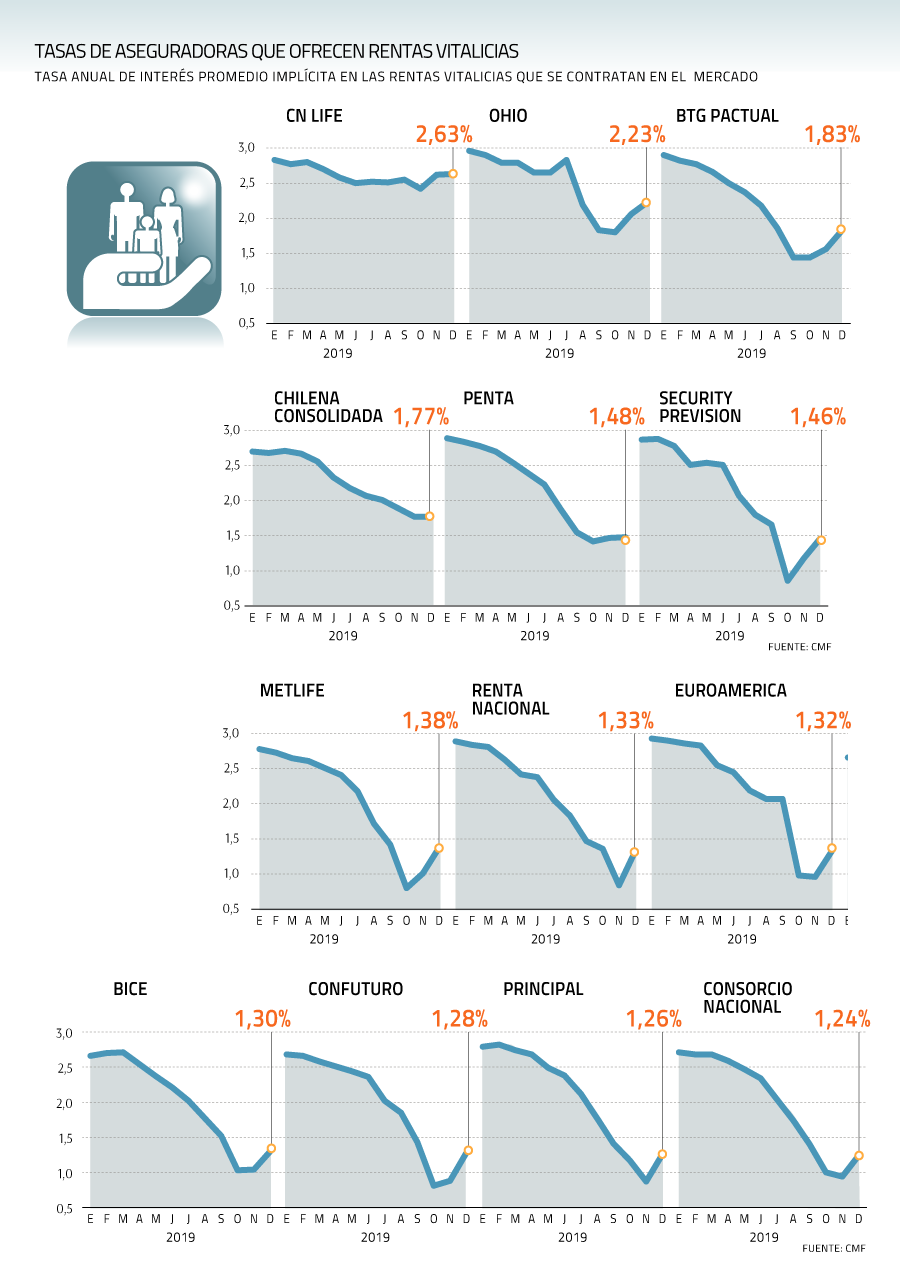

Según datos de la CMF a diciembre de 2019, CN Life y Ohio registraron las mayores tasas del mercado (2,63% y 2,23%, respectivamente). Mientras que Confuturo, Principal y Consorcio reflejaron las menores tasas (1,28%, 1,26% y 1,24%, cada una).

Una exautoridad regulatoria indica que es importante analizar las tasas de venta con los montos vendidos. “En el caso de Ohio y CN Life se trata de compañías que venden muy poco, pero prefieren aparecer altas en el ranking de tasas de venta. De hecho, es muy posible que no coticen todas las ofertas en el Scomp, sino sólo unas pocas, pero con tasa alta”, explica.

En esa línea, señala que Metlife, Penta y Consorcio venden mucho más, motivo por el que “ellas marcan el verdadero nivel de tasas de mercado”, afirma.

Respecto a la media de esta tasa, en un año descendió desde 2,80% en diciembre 2018 a 1,39% en igual mes en 2019. Penta y MetLife, en tanto, registraron las mayores bajas desde enero a diciembre 2019.

Por otra parte, durante las semanas que siguieron al estallido social del 18 de octubre, se observaron bruscos movimientos de tasas que se sumaron a la depreciación del peso chileno, condiciones que golpearon a los fondos de pensiones más conservadores (D y E). Esto también habría afectado a las rentas vitalicias, ya que las tasas de varias compañías llegaron a estar por debajo de 1%.