DF Mirada ESE Business School | ¿Inversión inmobiliaria en tiempos del Covid-19? El caso de los activos residenciales de renta

José Miguel Simian, Director del Centro de Estudios Inmobiliarios ESE Business School de la Universidad de los Andes.

- T+

- T-

Compartir

José Miguel Simian

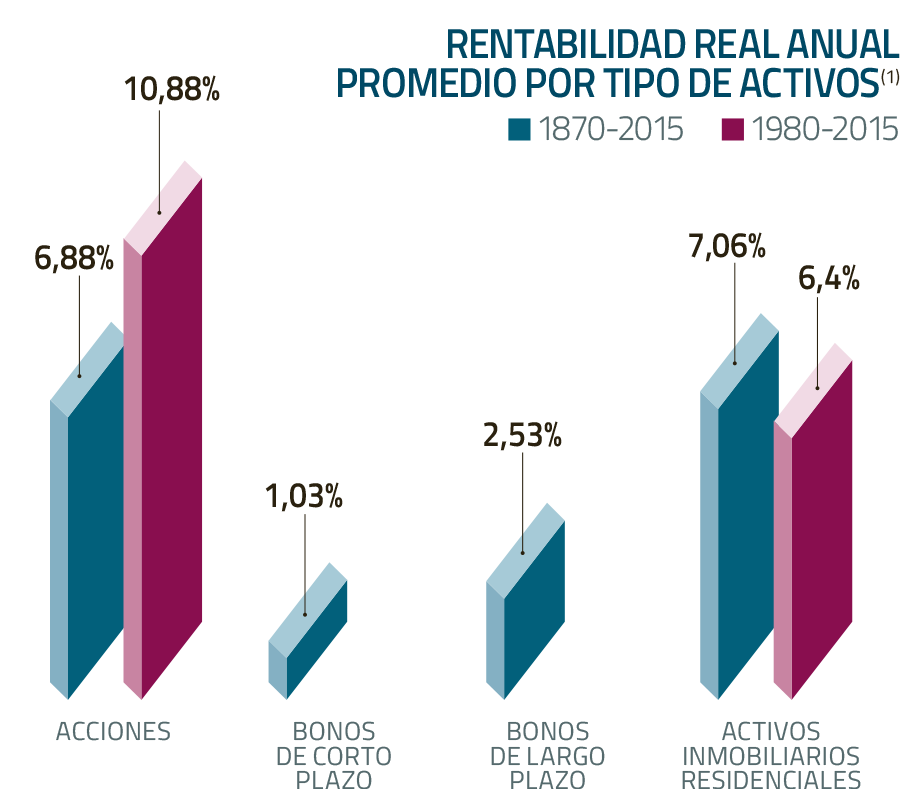

El Covid-19 ha dado un golpe brutal a los inversionistas. Las bolsas, el petróleo y el cobre han seguido una espiral descendente. Salvo raras excepciones, todo ha caído de precio. En el largo plazo los activos inmobiliarios residenciales han sido un refugio de valor (1) ¿Seguirán siéndolo durante y después de la crisis sanitaria?

La presencialidad de visitas a salas de venta, escrituración, inscripción de hipotecas, etc. se ha visto fuertemente restringida y la incertidumbre económica hace que potenciales compradores prefieran postergar compromisos financieros de largo plazo. También los bancos miran con mayor cuidado a nuevos deudores. Las cifras disponibles para otros países, por ejemplo, China o el Reino Unido, muestran caídas de hasta 70% en las ventas de viviendas. Cifras de la industria en Chile podrían acercarse a estos niveles. El efecto en las ventas de viviendas del 2020 dependerá de cuánto tiempo dure esta situación, probablemente no menos de tres meses, y cuán afectados queden los potenciales compradores en cuanto a empleo y capacidad adquisitiva. El deterioro de la confianza hará que muchos, incluso una vez terminada la crisis, posterguen sus decisiones de compra por algunos meses.

En el mediano plazo, sin embargo, las perspectivas para los activos residenciales siguen siendo buenas. Aquí es donde el crecimiento de los hogares en Chile y su efecto en la demanda habitacional son clave. Los hogares vienen reduciendo su tamaño de manera sostenida en los últimos 30 años y crecen más rápido que la población, especialmente aquellos de una y dos personas. Éstos seguirán creciendo durante los próximos diez años en torno a 100.000 nuevos hogares por año (2). Esta tendencia impulsará la demanda por viviendas una vez que nos recuperemos.

Debemos pensar también cómo cambiará el consumidor después de esta crisis. ¿Habrá más trabajo a distancia? Es razonable pensar que sí. ¿Habrá entonces menos interés por vivir en los centros urbanos? ¿Habrá interés en superficies más grandes que permitan trabajar en ellas? ¿Habrá más interés por casas? No lo sabemos, pero es lo que hay que empezar a pensar hoy para los desarrollos futuros.

La crisis afectará también la decisión compra-arriendo. En el corto plazo hay un efecto doble. Por un lado, la incertidumbre disuade a muchos hogares de comprar y podría entonces impulsar el arriendo. Al mismo tiempo, la falta de empleo o eventuales disminuciones en los ingresos de las familias podría reducir la capacidad de pagar arriendos. Ahora, las familias necesitan un lugar donde vivir, lo que hace que el efecto en recesiones del mercado de renta residencial no sea tan severo. No contamos con evidencia para Chile, pero las cifras disponibles para Estados Unidos muestran alzas menores en las tasas de vacancia durante recesiones. En este sentido, los activos residenciales son defensivos en comparación con otros activos inmobiliarios que muestran mayores niveles de prociclicidad.

La incertidumbre para los inversionistas es enorme sin embargo y los activos inmobiliarios de renta residencial parece que seguirán siendo un buen refugio. Las perspectivas de mediano y largo plazo se mantienen buenas. Incluso las perspectivas de corto plazo podrían no ser malas, dado que, por preferencia u obligadamente, algunos preferirán posponer la compra de una vivienda y arrendar.