DF Tax | Royalty minero: por una discusión responsable

Gloria Flores, socia de Recabarren & Asociados.

- T+

- T-

Compartir

Gloria Flores

El proyecto para establecer un royalty minero ad valorem continúa su tramitación en el Congreso, pese a las objeciones de constitucionalidad planteadas por el Ejecutivo. A este respecto, se ha planteado que el proyecto sería inconstitucional pues se vulnera la iniciativa exclusiva del Presidente de la República para la imposición de nuevos tributos. Además, estima que se vulneraría el principio de no afectación de los tributos y así como el principio de legalidad, pues se deja entregado a un reglamento aspectos que dicen relación con la configuración del hecho gravado.

El aspecto más relevante de la objeción es por supuesto el asunto de quién tiene la iniciativa en esta materia, pues la tramitación del proyecto se inició mediante la moción parlamentaria, por lo que de acogerse tal objeción viciaría toda la tramitación. Sobre el particular, el razonamiento del Congreso para desentenderse del reclamo respecto de la iniciativa legal apunta a que la regalía que se viene imponiendo no debería tener la naturaleza de un tributo, sino que correspondería a un cobro por la extracción de recursos minerales cuya titularidad corresponde al Estado. El asunto es bastante controvertido, pues el concepto generalmente aceptado de tributo abarca no solo los impuestos, sino que en términos amplios, cualquier carga impuesta por el Estado de manera obligatoria en virtud de su potestad soberana.

En lo concreto, el Senado ha dado su aprobación en general al proyecto, que de convertirse en ley, haría migrar a nuestro país a un sistema mixto donde coexistiría el actual impuesto minero específico con una regalía minera. Al mismo tiempo, se ha fijado como plazo para presentar indicaciones el día 20 de diciembre de este año.

Muchos cuestionamientos se han formulado al texto actualmente en discusión. El Ejecutivo plantea que, de acuerdo con los datos de Cochilco, la carga del sector minero pasaría a ser excesiva (cercana al 80%) y llegaría muy cerca de doblar la de otras jurisdicciones con fuerte presencia minera, como Canadá (40,1%) y Australia (44,46%), lo que tendría un efecto negativo en la inversión minera, generando pérdida de empleos de calidad e inclusive una tendencia a la baja en la recaudación a mediano y largo plazo. Por otra parte, también plantea que se trataría de un mal proyecto, por cuanto abarca la minería en general, sin distinguir la situación de la minería del cobre, de la minería del litio, del hierro y otros minerales; cada una de las cuales presenta particularidades propias que pueden hacer que la evaluación de la medida en cada caso arroje resultados diversos.

Por supuesto, el aumento de la carga que deben soportar las mineras para llevar adelante la explotación de los yacimientos minerales es un factor que impacta la rentabilidad de los respectivos proyectos; de ahí que resulte razonable entender que al entrar a colacionarse junto a los demás factores relevantes, pueda impactar las decisiones de inversión. En este sentido, no es posible descartar los cuestionamientos por meras consideraciones ideológicas, sino que se requiere efectuar un análisis responsable, de manera que la carga que se imponga a la minería permita efectivamente aumentar la recaudación.

Un análisis responsable pasa por evaluar diversos factores. Por supuesto la perspectiva propia de la industria minera resulta de toda relevancia, debiendo considerarse los elementos que influyen en la explotación, tales como las condiciones geológicas y la calidad de los yacimientos mineros, y también costos, márgenes, y condiciones sociales, políticas y económicas. Además, se debe analizar la estructura misma del royalty pretendido, no solo en cuanto a tasas, sino también en cuanto a los supuestos que hacen al Estado acreedor del cobro que se trata de imponer.

A este último respecto, resulta útil recordar que un royalty ad valorem, que como plantea este proyecto de ley, atienda a los volúmenes de extracción, presenta ciertas desventajas respecto de un impuesto específico a la minería como el que actualmente rige en nuestro país y que atiende a la renta operacional minera. Una estructura como la que viene en el proyecto en discusión no permite reconocer los riesgos inherentes a las operaciones mineras y las dificultades de anticipar todos los factores que las impactan, las que de alguna manera se consideran en una estructura de impuesto sobre las utilidades operacionales mineras. Por otro lado, si bien un impuesto sobre la renta minera puede traer desafíos de fiscalización y administración, en nuestro ordenamiento ello está bastante bien abordado, en tanto se parte de la base del impuesto de Primera Categoría para luego hacer los ajustes pertinentes, lo que permite utilizar gran parte de los controles y sistemas que ya existen para el mencionado impuesto corporativo.

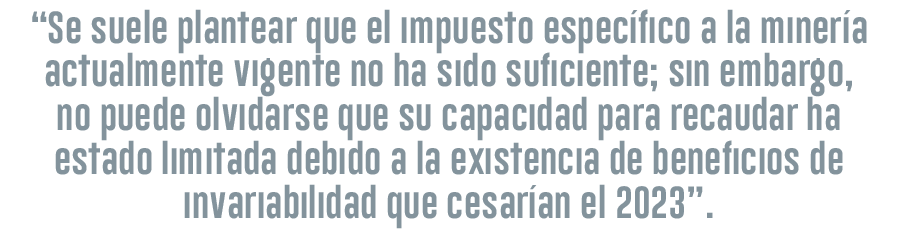

En lo que se refiere a recaudación, se suele plantear que el impuesto específico actualmente vigente no ha sido suficiente; sin embargo, no puede olvidarse que su capacidad para recaudar ha estado limitada debido a la existencia de beneficios de invariabilidad. Dichos beneficios de invariabilidad han venido terminando y cesarían definitivamente el 2023, lo que permitiría llegar a una recaudación en régimen y pasar a medir de mejor forma este aspecto.

Así, uno podría pensar como alternativa una revisión de los tramos y tasas del impuesto específico a la minería, a fin de lograr una mayor y más eficiente recaudación por la vía de modificar dicho impuesto. No obstante, ello plantea de vuelta el tema de la constitucionalidad en cuanto a la iniciativa legal, pues como se hizo anteriormente, el proyecto de ley actualmente en tramitación se inició por una moción parlamentaria, por lo que no podría ir en esa dirección.

Solo cabe esperar que el análisis que continúa en el Senado se efectúe de manera responsable, en busca de una mayor recaudación efectiva, sin efectos adversos que puedan contrarrestarla, y que la instancia para realizar solicitar permitir que el proyecto sea mejorado y logre ir en aquella dirección.