Mientras la guerra comercial de Estados Unidos sigue generando una huida de capitales desde el país del norte, destinos como América Latina han ganado un renovado interés. La depreciación del dólar, la liquidación de bonos del Tesoro y el derrumbe que sufrió en abril la Bolsa de Nueva York son todos síntomas de cómo el mercado corrió a diversificarse.

US$ 1.900 millones de flujos netos han ingresado a Latinoamérica desde inicios de año hasta mediados de este mes.

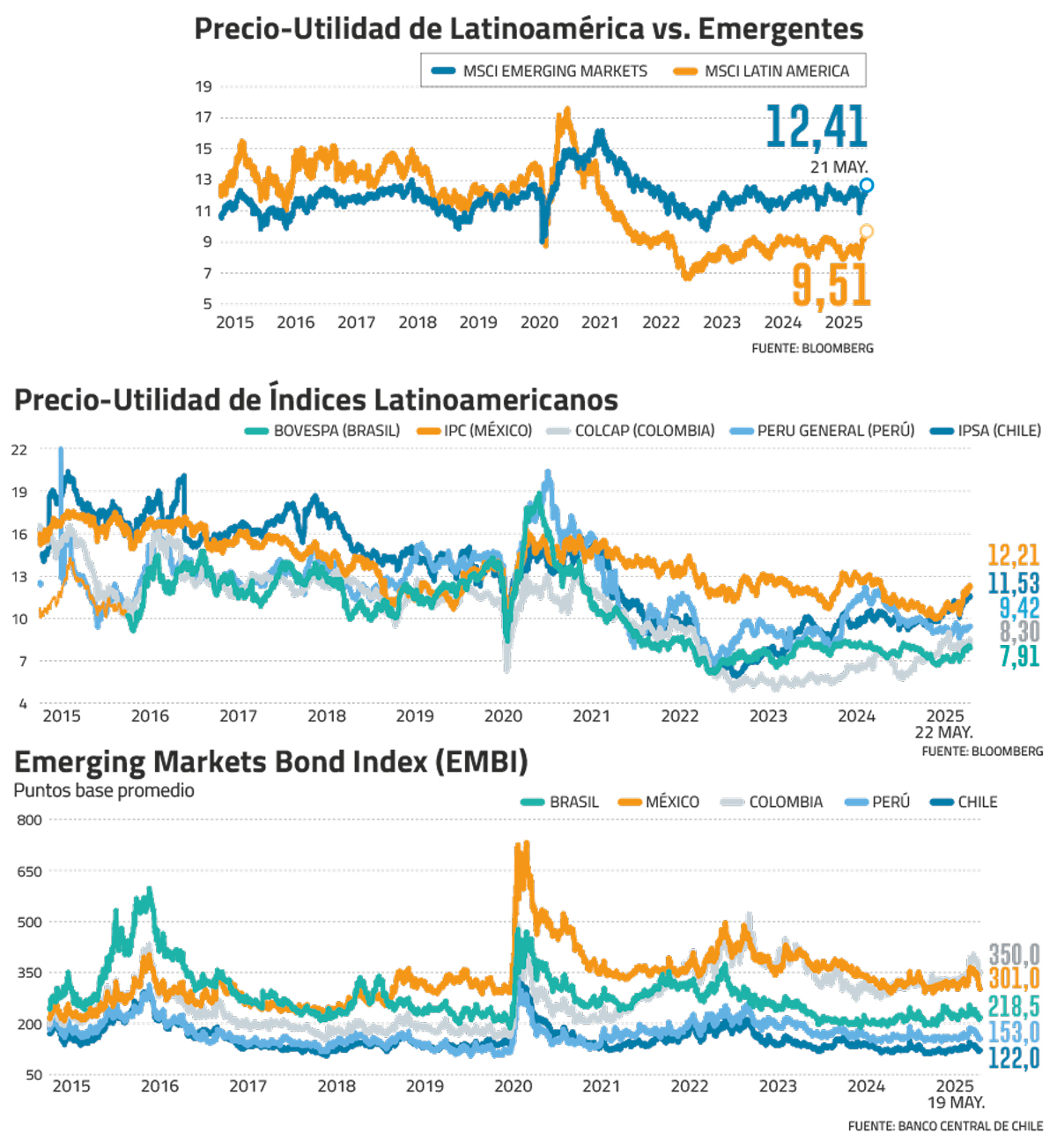

Latinoamérica se ha beneficiado, y así lo demuestran los retornos de sus índices bursátiles: el IPSA chileno sube 25% este año, el Colcap colombiano 20%, el IPC mexicano 18%, el Bovespa brasileño 14% y el Peru General 8%. Medidos en dólares, los avances son aún mayores: el IPSA gana 32%, el IPC 27%, el Colcap 27%, el Bovespa 24% y el Peru General 11%.

El apetito también se hace ver a través de los flujos de inversión. Desde inicios de año hasta mediados de este mes, la región acumulaba flujos netos positivos de US$ 1.900 millones, superando a todos los emergentes en el monitor de EPFR Global.

No sólo América Latina está lejos del foco de la arremetida arancelaria del Presidente Donald Trump, también la temporada de resultados ha estimulado las compras. JPMorgan destacó que en Brasil, México y Chile las utilidades tuvieron un crecimiento interanual de dos dígitos en el primer trimestre, y gran parte de las compañías superó los pronósticos: el 49% en el caso de Brasil, seguido de cerca por el 45% en Chile, los dos mayores porcentajes entre los cinco países antes mencionados.

Los mayores impulsos

Morgan Stanley se pronunció a favor de América Latina en su informe estratégico de mitad de año, y declaró que su favorito es Brasil para el cual elevó su recomendación a "sobreponderar". En cuanto a sectores, se inclina por energía, infraestructura y real estate. Entre los temas clave estarían digitalización y nearshoring, que es la realocación de activos a jurisdicciones estratégicamente más convenientes para EEUU.

"Nos estamos volviendo más constructivos con respecto a la renta variable latinoamericana, especialmente en lo que se refiere a Brasil, ya que el ajetreado calendario electoral de los próximos 18 meses abre la oportunidad de iniciar un cambio de política muy necesario, especialmente en materia fiscal", afirmó el banco estadounidense.

MS sostuvo que las acciones brasileñas están baratas, y observó que con un profundo mercado de capitales muy inclinado a renta fija (para financiar su alto déficit presupuestario), la asignación a renta variable está en mínimos históricos.

“El caso más atractivo en términos de riesgo-retorno sigue siendo el de Brasil", coincidió la head de renta variable de Zurich Asset Management, Giovanna Musa, en conversación con Señal DF: "Me atrevería a decir que todo lo negativo ya está incorporado en los precios. La política fiscal no ha estado tan alineada con lo que el mercado hubiese esperado, y la Selic (tasa del banco central) sigue en niveles muy altos. Pero también estamos ya acercándonos al final de este proceso de política monetaria restrictiva, y mirando hacia lo que podría venir el próximo año por las elecciones presidenciales".

Previamente, Bradesco BBI ya había elevado a "sobreponderar" su recomendación sobre el país de más de 210 millones de habitantes este mes. "Lo mejor aún está por llegar en este 'excepcionalismo' de Latinoamérica", publicó la corredora de bolsa brasileña, que prevé una "gran rotación sectorial" ad portas de las elecciones de octubre de 2026. A esto suma que los descuentos en renta variable y tipo de cambio serían aprovechados por los capitales que buscan alejarse de EEUU.

Según Musa, "Lula podría tomar medidas populistas, contrarias a los objetivos fiscales", pero "nuestro escenario base es que el Gobierno debiese continuar buscando medidas para alinearse con el marco fiscal, porque si no se cumplen los objetivos de este año, el presupuesto del próximo se reduce considerablemente, y ningún Gobierno quiere llegar a un año electoral con recortes presupuestarios".

El riesgo país, medido a través de los EMBI de JPMorgan, no tardó en moderarse o en varios casos incluso revertirse después del salto de abril por los aranceles recíprocos de Trump. El EMBI de Brasil acumula una baja de 10% este año, seguido por la caída de 5% del EMBI mexicano.

El lugar de Chile

Sura Investments sitúa a Chile como su opción preferente. "Vemos un retorno de mejor calidad, con fundamentales que acompañan la subida, y todavía con espacio al alza", dijo el head de estrategia de inversión de Sura, Mauricio Guzmán. "En un escenario donde el mercado global se dé vuelta y volvamos a un episodio de aversión al riesgo por factores externos -que siguen latentes-, Chile tendría un rol claramente defensivo dentro de la región. En esa misma categoría incluimos a Perú, precisamente por sus expectativas macro. Vemos a ambos como los mercados de mayor calidad", explicó.

Este es su análisis: en años electorales el IPSA ha tenido rendimientos promedio de entre 30% y 40%, dado por una combinación de crecimiento de utilidades y expansión de múltiplos. El precio-utilidad podría ubicarse sobre las 14 veces en el largo plazo, según el estratega.

La cautela frente a Brasil responde a que "nos preocupa el deterioro del contexto macroeconómico, y no vemos una solución sencilla o cercana", explicó Guzmán. "Si comparamos el Brasil de comienzos de 2025 con el actual, no hay mejoras estructurales ni en el entorno macro ni en las utilidades de las empresas que componen su índice. Sin embargo, el índice está 15% más caro y con un menor descuento", argumentó.

Musa expresó que "el IPSA se siente un poco topado, pero por otro lado, creo que el primer trimestre fue una sorpresa bastante positiva en términos de resultados corporativos", por lo que "no descartamos seguir viendo correcciones al alza en las estimaciones, lo que podría dar soporte a las valorizaciones y al mercado". Y sostuvo que es difícil estar posicionado contra Chile, por lo que al menos mantendría una posición neutral respecto del IPSA.

Todo esto ocurre mientras las preocupaciones en torno a la sostenibilidad fiscal estadounidense se han tomado la agenda, desencadenando alzas en la tasas del Tesoro. "Si eso genera un nuevo episodio de aversión al riesgo, inevitablemente terminará afectando a Latinoamérica", sostuvo Guzmán, recalcando que ese es uno de los escenarios donde Chile jugaría un rol más defensivo.

Por su parte, Morgan Stanley ya vendió el IPSA. "Tomamos utilidades tras la reciente rentabilidad superior de Chile, a pesar del apetito por un cambio de régimen que sugieren los bajos índices de aprobación presidencial", informó.

Su precio objetivo sobre el índice chileno es de 10.100 puntos (actualmente ronda los 8.350 puntos) hacia la mitad de 2026, con lo que el precio-utilidad pasaría de 11,2 a 12,1 veces, mientras que las utilidades en dólares crecerían 13% en 2026 y 4% en 2027, según los cálculos de MS.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok