E-Commerce & Finanzas

CEO de The City UK: “La robótica está impulsando una democratización… será una revolución”

La gente se siente más cómoda usando pagos sin contacto, más habituada al banco en línea, por lo que las empresas lo seguirán impulsando. Veremos más poder de los consumidores, asegura.

Contenido exclusivo suscriptores DF Digital,

para acceder al contenido elige tu plan.

Contenido exclusivo suscriptores DF Full Digital, para acceder al contenido elige tu plan.

Suscríbete

Si ya estás suscrito ingresa aquí

Cuidemos el medio ambiente

COMPARTIR

Londres

Además de la ausencia de turistas, hay algo distinto en Oxford Street. Antes todavía algo resistido, hoy los terminales de pago sin contacto se han multiplicado entre los músicos que regularmente ofrecen sus conciertos en esta calle londinense. Si le gusta el rap de "Eden The Vegan" basta con que acerque su tarjeta y habrá donado 2 libras esterlinas. Otros, como el trompetista Roy, ofrecen recibir su pago a través del nuevo sistema creado por PayPal de transferencia inmediata entre teléfonos móviles.

La pandemia obligó a digitalizar muchas actividades, incluso la de la música callejera. Un estudio realizado por McKinsey entre abril y mayo, en medio de la primera cuarentena, reveló un salto de 13 puntos en los niveles de adopción digital entre los usuarios de la Unión Europea a un 94%. El salto más relevante se dio entre los alemanes, famosos por favorecer el uso de dinero en efectivo, no solo por tradición, sino como una forma de controlar la privacidad de sus datos de consumo. Del 61%, el nivel de adopción digital en Alemania saltó a 89%, casi alineándose con el resto de la región.

Los analistas de McKinsey concluyen que la pandemia aceleró el proceso de digitalización en al menos dos o tres años. Es solo el comienzo, asegura Miles Celic, CEO de The CityUK, el organismo gremial de la industria financiera londinense, quien augura una revolución hacia la próxima década.

El cambio no será solo tecnológico. En entrevista con DF, poco antes de la segunda cuarentena, Celic destaca la respuesta y el rol que ha jugado la banca, que pasó de ser "parte del problema" en 2008-2009 a ser parte de la solución.

Sin duda, la banca respondió rápidamente, no solo en Londres, también en EEUU y otros países. En cuestión de días se habilitaron líneas de crédito y programas de financiamiento. "Fue un ejemplo de trabajo conjunto entre la industria, el gobierno y el banco central. Y no solo aquí, sino a nivel internacional", recalca Celic.

Las FinTech también están jugando un rol clave. En EEUU, Chime, un banco digital lanzó un servicio que permite a sus usuarios acceder a un adelanto de sus salarios. Las transacciones de Chime se han triplicado este año y su valuación se disparó en 1.000% a más de US$ 14 mil millones.

En el Reino Unido, ocho de las FinTech más conocidas formaron una alianza para ofrecer préstamos a freelancers e independientes, usualmente rechazados o ignorados por la banca tradicional. Una de estas FinTech es Credit Kudos, una aplicación de banca abierta, que funciona como una agencia de calificación crediticia y permite a un usuario contactar a diversos proveedores financieros al mismo tiempo y presentar un perfil más completo de riesgo. Esas alianzas están en el corazón del futuro de la industria financiera, según Celic.

- La industria financiera fue la que reaccionó más rápido ante la pandemia, digitalizando todas sus operaciones. ¿Cuáles fueron los obstáculos?

- Sí, y fue capaz de hacerlo por varios motivos. En los últimos años hemos estado trabajando en hacer posible que la gente pueda trabajar desde su casa, remotamente, adoptando cambios tecnológicos. Pero también es importante recordar que todavía había decenas de miles de personas que debían ir a las sucursales para atender a clientes porque la naturaleza regulatoria obliga a que, por motivos de control de lavado de dinero o antifraude, hay trámites que deben realizarse de manera presencial. Pero hubo una capacidad muy rápida de la industria para pasar a trabajar de manera remota. No solo en Reino Unido. No estoy al tanto de que haya habido grandes problemas en algún país del mundo.

- La digitalización significa también mayor competencia. ¿Cómo es la relación con las FinTech, especialmente en el Reino Unido, donde esa industria está creciendo rápidamente? ¿Son rivales, socias, compañeras?

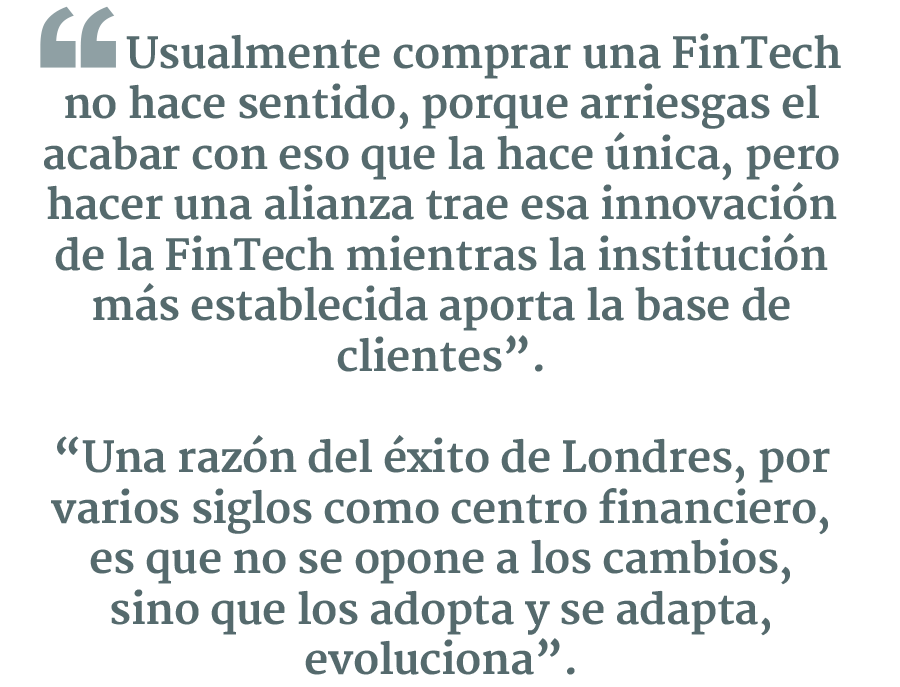

- Como dice, el Reino Unido es un líder en FinTech, junto a EEUU y China. Es algo de lo que estamos muy orgullosos. Pero lo más fascinante, es que las FinTech traen innovación, nuevas formas de hacer las cosas, soluciones elegantes y simples para los clientes, y eso es fantástico. Lo realmente interesante es el número de alianzas con jugadores más establecidos en la industria. Usualmente comprar una FinTech no hace sentido, porque arriesgas el acabar con eso que la hace única, pero hacer una alianza trae esa innovación de la FinTech mientras la institución más establecida aporta la base de clientes.

- Cierto, pero ahora vemos a FinTech que ya no se conforman con ser una cosa, o solo un sistema de pagos. Ahora ofrecen servicios bancarios, de inversiones, administración de fondos...

- Esto también supone desafíos regulatorios. Por ahora, la regulación está basada en el tipo de instituciones, pero la naturaleza de cómo está cambiando la industria, eventualmente necesitaremos una regulación por tipo de actividad. Eso también reflejaría lo que estamos viendo en términos de participación de las grandes empresas tecnológicas, que quieren ofrecer más servicios financieros. Si vemos en China, y lo que algunas de las tecnológicas de ese país han hecho, han integrado sistemas de pago y sistemas financieros en su oferta. Es un ejemplo que seguramente veremos en otros países.

- Bueno, Amazon ya ofrece Amazon Pay, Amazon Mastercard, convertidor de monedas... Pero, en realidad, no es nuevo. Por ejemplo, en Chile los grandes retailers se expandieron hacia la banca hace más de una década. Tienes la base de cliente y le das el financiamiento para comprar más...

- Absolutamente. Es como cualquier otro negocio, es darle un servicio a tu cliente, es una consecuencia lógica si ya tienes una base de clientes ofrecer alguna forma de servicio financiero. Pero, como dije, creo que eso plantea desafíos regulatorios.

Un tema importante es que dado que la regulación financiera está entre las más rigurosas, por buenas razones, estas empresas deben decidir si quieren mover su negocio a ese ambiente regulatorio. Eso llevará a que, en algunos casos, no todos, se opte por alianzas. Un retailer digital que trabaja con una FinTech o con un actor establecido de la industria. Ya estamos viendo ejemplos de eso. Creo que ese es el tipo de economía más híbrida, más digital que veremos, en conjunto con el negocio más tradicional.

- Entonces, ¿no ven a las FinTech como un riesgo? Porque están estableciendo también otro tipo de experiencia y relación con el cliente.

- Curiosamente, de verdad, nadie con quien he hablado las ve como un riesgo. Pero sí como una evolución, como parte del desarrollo de los servicios financieros, una vía para ofrecer un mejor servicio. Una razón del éxito de Londres, por varios siglos, como centro financiero es porque no se opone a los cambios, sino que los adopta y se adapta, evoluciona. Podemos ver eso con el desarrollo de mercado del euro-dólar, mercados poco líquidos que luego hemos transformado, el desarrollo de seguros, que hoy es una industria terriblemente sofisticada y digitalizada. La gente que ve cambios y evolución como una amenaza y riesgo, y se resiste a ellos, es gente que tiende a quedarse rezagada a un lado del camino. Las empresas exitosas son las que aceptan los cambios, y los usan para ofrecer mejor experiencia a sus clientes y esa es la mejor forma de asegurar más rentabilidad.

- Eso explicaría el impulso que ha tomado la digitalización de los bancos tradicionales, y sus alianzas con FinTechs y empresas de inteligencia artificial.

- Exactamente. Lo que estamos viendo, y el Covid-19 ha actuado como un acelerante, es porque la gente se siente más cómoda usando pagos sin contacto, más habituada al banco en línea, las empresas seguirán impulsando esto. Veremos más poder de los consumidores. La digitalización, no solo en banca, pero también en seguros, en administración de fondos, en otras partes de la industria, seguirán acelerándose. Eso sin contar con la inteligencia artificial, que será una revolución.

Esto, obviamente, plantea fascinantes preguntas a nivel internacional. Por ejemplo, sobre el uso de los datos. Seguro ha escuchado decir que los datos son tan importantes como el capital para las instituciones financieras, sino más. (...) Me imagino que esta industria será muy diferente en 10 años.

- ¿Cómo se la imagina en 10 años?

- Sospecho que nos moveremos de un sistema piramidal a un ecosistema más sofisticado y complejo de servicios financieros, entregados también por actores que no son firmas financieras, que están más cerca de los consumidores. Creo que tendremos servicios mucho más personalizados, y plantea cambios importantes en términos de inclusión, por ejemplo.

Tomemos la asesoría robótica de inversiones. Su crecimiento ha hecho accesible a personas con un menor capital disponible para invertir, de forma que no hubiera sido posible años atrás.

Si eres un asesor financiero independiente, tus costos son tan elevados que alguien puede tener, no sé US$ 10 mil, US$ 20 mil, US$ 30 mil, pero tú necesitas que tenga al menos el triple de eso.

Pero una asesoría basada en inteligencia artificial, cada vez más sofisticada, permite a alguien con un capital mucho menor hacer una inversión. Si piensas en la necesidad de la gente de ahorrar más para vidas y retiros más largos, la necesidad que tenemos alrededor del mundo de que la gente trabaje más años, pero también que ahorre más, esto será clave para esta inclusión financiera. Esto va a democratizar los servicios financieros de una forma verdaderamente revolucionaria.

- Ya estamos viendo algo de eso, con Robinhood y otras plataformas de inversión sin comisiones, por ejemplo. De hecho, ganaron mucha popularidad durante la cuarentena.

- Estamos viéndolo, y veremos más de eso. Esto plantea el desafío de equipar a la gente con la educación necesaria para tomar esas decisiones. Ahora, en el Reino Unido, la educación financiera es parte del currículo en las escuelas.

En esto también la industria y los reguladores pueden aprender mucho de las empresas de tecnología. Si piensas en tu iPhone, no viene con un manual de instrucciones. Tienes en tu mano un dispositivo, con más poder informático que el usado para poner a un hombre en la luna, y no tienes instrucciones. Es intuitivo. Esa es una lección más importante, a la hora de pensar de preparar a la gente para tomar decisiones financieras. Obvio que necesitamos que los clientes estén protegidos y que estén informados, pero eso no implica entregar 48 o 50 páginas de términos y condiciones.

- ... que nadie lee...

- Exacto, que nadie lee. Debemos pensar en cómo llegar de manera más intuitiva a las comunidades y hacerles fácil el entender los riesgos y oportunidades.

Este 2020 también ha significado un despertar de Latinoamérica en términos de adopción digital de servicios financieros. De los 60 millones de brasileños que recibieron el bono de ayuda que el gobierno de ese país distribuyó por la pandemia, 36 millones no tenían antes una cuenta bancaria. A pesar de, o precisamente debido a este bajo nivel de bancarización, Brasil se ha convertido en el hub FinTech de la región. En la lista de las 250 FinTech más grandes que elabora CB Insight, seis corresponden a firmas brasileñas. México aparece con Konfio y Argentina con Ualá. Pero la lista de FinTech latinoamericanas se está multiplicando rápidamente. Yape, app de pago del Banco de Crédito de Perú, ya es usada por el 15% de ese país. En Colombia, ya hay al menos 37 FinTech dedicadas a la administración de fondos, según Fintech Radar. El país también estrenará sus primeros bancos 100% digitales en 2021. El crecimiento también se ha acelerado en México, que ya supera las 440 FinTech, con un crecimiento de 15% respecto al año pasado. En total, KoreFusion contabiliza 1.075 FinTech operativas a 2020 en Brasil, México, Argentina, Colombia y Chile (82). Sin embargo, la mitad se concentra en plataformas de pagos o créditos, lo que revela un amplio camino por avanzar en servicios más sofisticados, como asesoría de inversiones o seguros.