Señal DF

Powell vs Costa ¿Quién mueve el dólar en Chile?

La incidencia del precio del cobre en la valorización del peso chileno ha pasado a segundo plano. Hoy el mercado examina los discursos de los presidentes de los bancos centrales para saber qué pasa con los recortes de tasas de interés.

Por: Francisco Noguera | Publicado: Sábado 27 de abril de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

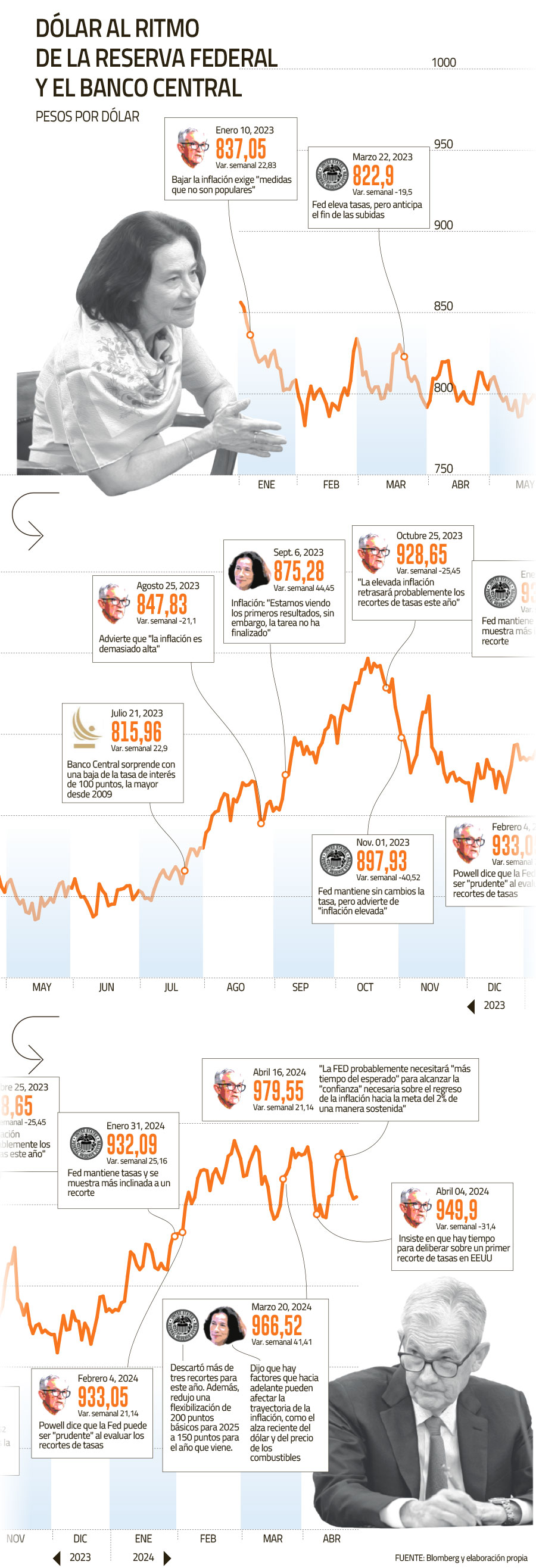

Los mercados se están preguntando cuándo será el próximo recorte de tasas de los principales bancos centrales. Si a finales del año pasado proyectaban que la Reserva Federal (Fed) recortaría en seis ocasiones las tasas, hoy la apuesta es que será una vez e incluso esa cifra peligra. El sorprendente cambio en las proyecciones ha sensibilizado aún más a los inversionistas, quienes examinan con nerviosismo cada vez que el presidente de la Fed, Jerome Powell, o bien, la presidenta del Banco Central (BC), Rosanna Costa, realizan declaraciones.

El análisis de estos discursos se lee como un reflejo de las próximas acciones que los bancos centrales tomen respecto a los siguientes recortes de tasas. Así, las interpretaciones perduran días, mientras se incrementa la volatilidad del precio del dólar.

Que la Fed no se “dejara engañar” en la lucha contra la inflación fue la advertencia de Powell el 9 de noviembre del 2023. Bastaron esas palabras para que el precio del dólar se disparara $ 37 esa semana. El discurso encendió las alertas de los inversionistas quienes proyectaban que la política monetaria de la Fed podría comenzar a relajarse, sin embargo, las palabras del presidente de la Reserva Federal de EEUU desarmaron las ilusiones del mercado, al expresar que la misión de devolver la inflación a su objetivo del 2% tenía un “largo camino por recorrer”.

En marzo de este año, en Chile, fue el turno de Rosanna Costa, quien cambió las expectativas al decir en el Andean Conference de LarrainVial que habían factores que podrían afectar la trayectoria de la inflación. Esa semana la variación del precio del dólar fue de $ 40, una depreciación del peso que también se vio impulsada por la decisión de la Fed de descartar tres recortes de tasas para este período.

Así, cada una de las apariciones en la prensa de Powell y Costa han ido marcando el rumbo de las expectativas del mercado.

“Siempre una sorpresa por el lado de la Fed va a tener un impacto mucho más fuerte en el precio que una equivalente por el lado del BC, esto porque impacta en todos los activos financieros, lo que amplifica el efecto y además si la Fed sorprende los otros BC se ven presionados a seguirlo", expresó el gerente de negocios en MBI inversiones, Fernando Montalva.

En Chile, la variable de la tasa de política monetaria ha tomado tal importancia en los últimos meses que el mercado local no considera el precio del cobre como el principal factor. Una situación impensada años atrás, ya que un aumento en el valor del metal rojo provocaba una directa apreciación del peso chileno. Todo ello pese a que en estas últimas semanas el cobre se subió en un rally de escaladas, con proyecciones que incluso pueden superar la barrera de los US$ 5 la libra el próximo año.

“A pesar de que en las últimas semanas hemos visto alzas importantes en el precio del cobre que han influido en la apreciación que ha tenido el peso chileno versus el dólar, hoy lo más relevante sigue siendo la dinámica de expectativas de tasas hacia adelante tanto en Estados Unidos, como en Chile”, explicó el estratega jefe de SURA Investments, Ariel Nachari.

Acciones de Anglo American saltan 16% tras oferta de BHP por la compañía

Carry trade

Al igual que en todos los productos, el precio del dólar depende principalmente de la oferta y demanda que hay en ella. Por eso, el diferencial de tasas entre Chile y EEUU que se registró en 2022 provocó una valorización del peso chileno. La razón fue que al tener Chile altas tasas de interés, los inversionistas invirtieron en el país en moneda local, una estrategia conocida como carry trade.

Pero el negocio finalizó. Hoy la brecha de tasas de política monetaria entre la Fed y el BC se han ido acortando hasta llegar a los 100 puntos base, lo que ha provocado un cambio de estrategia por parte de los inversionistas.

El gerente de negocios en MBI Inversiones, Fernando Montalva, explica que “solemos tener una tasa con un premio entre 140 y 380 puntos base. Por eso, hoy no es tan atractivo hacer carry trade, lo que lleva a desarmar posiciones, es decir, vender pesos chilenos contra el dólar”.

Mientras en mayo del 2022 las posiciones en moneda extranjera de los no residentes, los principales actores en el carry trade, era por US$ 7.500 millones a favor de la apreciación del peso chileno. Hoy poseen una posición en contra de la divisa local por US$ 5.812 millones. Una cifra considerable, pero que ha disminuido en unos US$ 2.000 millones durante los últimos meses, ya que su máximo llegó a ser de US$ 7.800 millones.

“El dólar aún tiene algo de impulso, pero una vez que se produzca el recorte de tasas de la Fed, los inversionistas ya no van a querer dólares, por lo mismo esta apuesta de los no residentes en contra del peso se va a mantener hasta que las expectativas de recorte tome mayor fuerza”, explica el trader de Credicorp, Raimundo Olivares.