Macro

IPoM: Central vuelve a ajustar sus estimaciones para el PIB y advierte sobre riesgo de la situación externa

El emisor prevé un débil crecimiento de entre 2% y 3% y aplicó un nuevo recorte para el precio del cobre, la demanda interna y la inversión.

Por: Romina Jara Oliva, Diario Financiero Online | Publicado: Lunes 21 de diciembre de 2015 a las 11:10 hrs.

- T+

- T-

Compartir

En medio de la desaceleración de la economía local y de China, la baja del cobre y el inicio del ciclo de alza de tasas en EEUU, el Banco Central, tal como se esperaba, volvió a sincerar sus proyecciones para el desempeño de la economía en 2016.

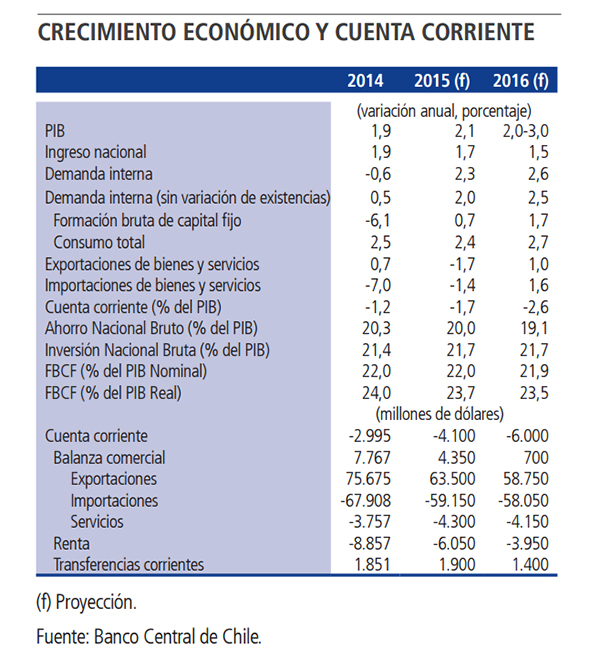

Así se desprende del Informe de Política Monetaria correspondiente a diciembre, el cual estimó que el PIB crecerá a una tasa de entre 2% y 3% el próximo año.

El intervalo se compara con el 2,5% y 3,5% previsto en el informe de septiembre pasado.

En el escenario base se estima que el PIB crecerá 2,1% el 2015, dentro del rango proyectado en septiembre.

En el informe, la entidad dirigida por Rodrigo Vergara reconoció un deterioro mayor al anticipado de los sectores de recursos naturales, en particular de la minería, por recortes de producción ante la baja del precio del cobre.

"El desempeño del resto de los sectores es algo más favorable, aunque crecen a tasas reducidas", indicó el Central.

Demanda interna

Los cálculos del emisor confirman la debilidad de la demanda interna y espera que experimente un alza de 2,6% en 2016, levemente superior al 2,3% de 2015, pero muy por debajo del 3,1% previsto en su último cálculo.

"El desempeño de la demanda interna se ha dado en un contexto en que la confianza de consumidores y empresas persiste en niveles pesimistas, pese a la mencionada resiliencia del mercado del trabajo y a que el crecimiento de la actividad, aunque bajo, se ha estabilizado", sostiene el IPoM.

Según el Central, el costo de financiamiento interno sigue reducido en términos históricos, reflejando, en parte, la expansividad de la política monetaria. Pese a ello, con la excepción de los créditos hipotecarios, el crecimiento real anual de las colocaciones continúa bajo.

Cobre y petróleo

La corrección a la baja en las estimaciones vuelven a repetirse en el caso del cobre. De acuerdo a los cálculos del emisor, el precio promedio del metal rojo será de US$ 2,49 en 2015 lo que se compara con los US$ 2,55 del informe de septiembre.

Y para 2016 el ajuste es aún mayor. Si en IPoM anterior preveía un precio promedio de US$ 2,45 ahora ese cálculo baja a sólo US$ 2,20.

El impacto de los menores ingresos del cobre serían parcialmente compensados por el retroceso del precio del petróleo. Respecto de este commodity, el Banco Central estima que en 2016 el barril WTI que se cotiza en Nueva York promediará los US$ 46 frente a los US$ 53 previsto en el IPoM de septiembre.

En relación al crudo Brent que transa en Londres, el Central prevé que promedie los US$ 48 por barril, muy inferior a los US$ 58 que estimó en el último IPoM.

Inversión

Respecto a la inversión, el informe de la autoridad estimó una expansión de 0,7% para este año, muy inferior al 1,2% del IPoM de hace tres meses.

Para el próximo año, estimó que la formación bruta de capital fijo mejore y aumente a un ritmo de 1,7%, aunque esto es menor a lo proyectado en septiembre que fue de 1,9%.

Respecto a la cuenta corriente, espera que en 2015 será de 1,7% frente al 0,7% de septiembre. Además, pronostica que para 2016 será de 2,6% frente al 1,5% estimado de septiembre.

Inflación y tasa de interés

Respecto a los precios, la autoridad monetaria prevé que el IPC se ubique por encima de su rango de tolerancia (2%-4%) durante buena parte de 2016, para luego converger hacia él. En esa línea, para 2016 estimó que la inflación promedie un 3,8%, una décima más que la previsión del último IPoM.

Por lo mismo, el IPoM ratificó el último comunicado de política monetaria del Banco Central y reiteró que la trayectoria futura de la TPM contempla ajustes pausados para asegurar la convergencia de la inflación a la meta, "a un ritmo que dependerá de la nueva información que se acumule y de sus implicancias sobre la inflación".

Los riesgos de la situación externa: EEUU, China y Brasil

En su informe, el emisor pone un énfasis especial sobre los riesgos y el potencial efecto de la situación externa en la economía chilena, en especial la desaceleración de China (principal socio comercial de Chile), el inicio del ciclo de alza de tasas en EEUU y también la situación de algunos países de la región.

"La situación económica se ha tornado más compleja, especialmente para las economías emergentes", dijo el IPoM.

"Los términos de intercambio han caído más de lo esperado y las condiciones financieras se han estrechado. Adicionalmente, si bien la recuperación de la actividad en los países desarrollados se ha ido consolidando, la situación de algunos importantes socios comerciales emergentes se ha deteriorado", agregó.

En relación al tema de las tasas, el emisor advirtió que la divergencia de las políticas monetarias de las principales economías del mundo seguirá fortaleciendo al dólar y el crecimiento de la actividad mundial permanecerá más concentrada en los servicios.

"Ambos factores limitan la recuperación del precio de las materias primas", indicó.

Cabe recordar que precisamente el alza del dólar se ha convertido en uno de los principales factores que ha golpeado a los precios internacionales del cobre.

En lo que respecta a la región, el Banco Central dijo que enfrenta una situación compleja, en particular Brasil que atraviesa por su mayor recesión en décadas.

El deterioro del escenario externo, advirtió el emisor, tiene un efecto relevante en el mayor déficit de la cuenta corriente para el 2015 y el 2016: 1,7 y 2,6% del PIB, respectivamente (0,7 y 1,5% en septiembre).

"Ello, principalmente por la baja de los términos de intercambio, pero también por un menor volumen de exportaciones. Se agrega este año un incremento mayor que lo previsto de las importaciones de bienes de capital, en particular de transporte", indicó.