Mercados en Acción

No toda la culpa es del hierro: las razones tras el desplome de CAP

Mercado a la espera de medidas para fortalecer estructura de capital

Por: Marcos Bobadilla Z. | Publicado: Miércoles 28 de enero de 2015 a las 05:00 hrs.

- T+

- T-

Compartir

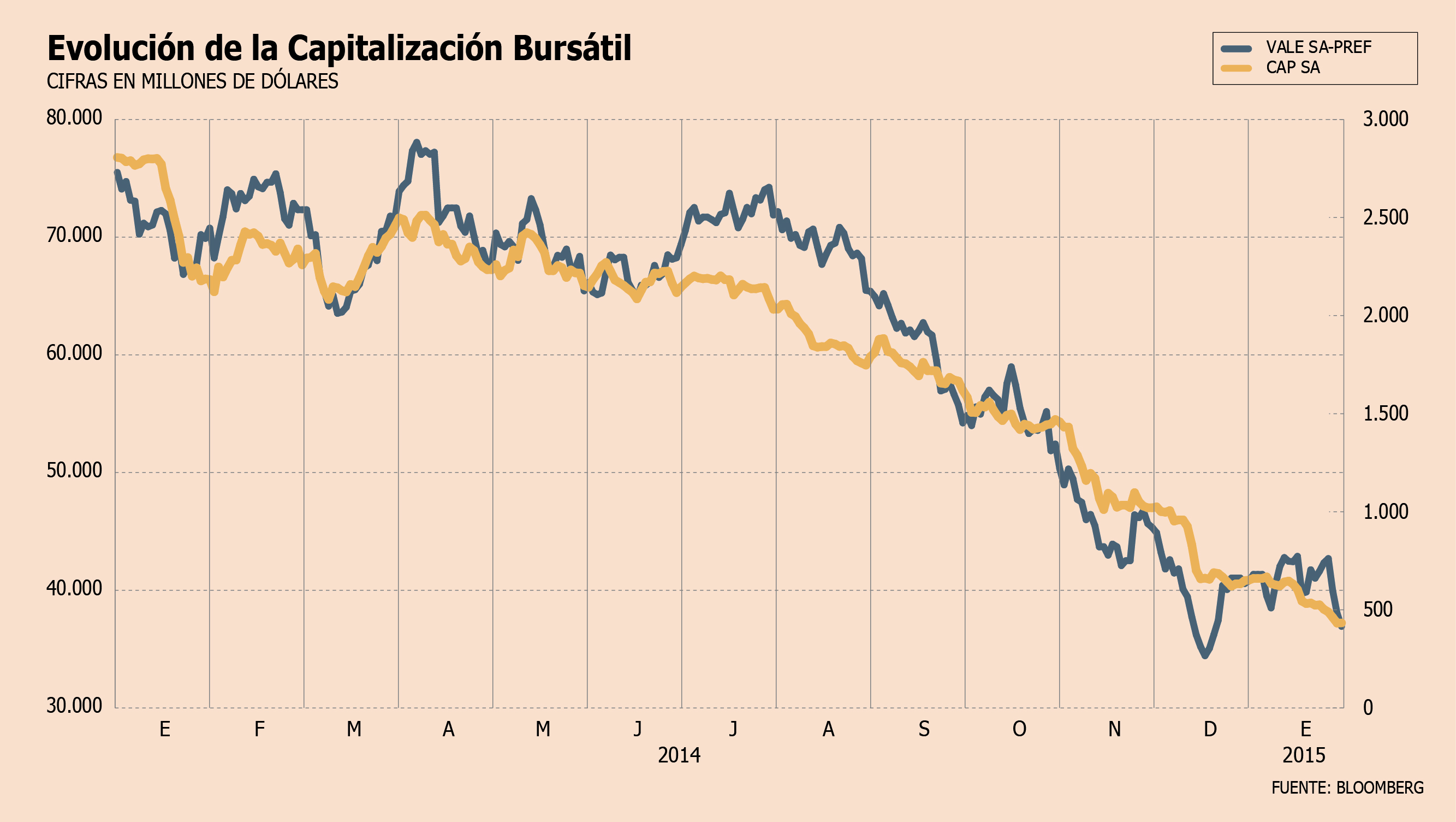

El bajo precio del hierro tiene a Companhia Vale do Rio Doce (Vale, dedicada a la minería logística y siderurgia) y la Compañía de Aceros del Pacífico (CAP), con una fuerte caída en sus respectivas capitalizaciones bursátiles: 41,43% y 31,58%, respectivamente.

Y el año pasado fue, definitivamente, para olvidar. Esto luego de que la acerera local perdiera 72,32% en su capitalización, y la brasilera lo hiciera 47,33%.

¿La razón? Para ambas, aplica la baja en el precio del hierro, a lo que se suma que en el caso de CAP, su cash cost (costo de producción por cada tonelada métrica) le juega en contra.

Según Arturo Pardo, analista de Credicorp Capital "la compañía está bien complicada porque tiene

US$ 1.300 millones en deuda y tiene US$ 400 millones, aproximadamente, en caja, en un escenario en el que su cash cost C1 es de US$50 la tonelada métrica (tm) y el precio del mineral de hierro está en

US$ 63. En cambio el indicador para Vale es más bajo, no manejamos el total, pero estaría en torno a US$ 40/tm".

En picada

Las pérdidas en la industria del hierro –principal materia prima del acero, y una de las divisiones de CAP- se ha debido, principalmente, a la caída generalizada de los commodities.

En el caso del metal, las cifras son contundentes: desde su peak en febrero de 2011, de un valor de US$ 187,18/tm, el cierre de ayer alcanzó apenas US$ 63/tm.

"CAP podría verse presionada si no tomase acciones adicionales para fortalecer su estructura de capital y si no vendiera el mix de productos que le permita lograr un premio sobre el precio spot del mineral de hierro", señala el informe publicado el 13 de enero por Fitch & Ratings.

Y en este sentido, según los expertos, el valor agregado que pueda darle la empresa a sus productos es fundamental, como es el caso del acero y sus derivados procesados. A esto se suma el efecto positivo que se espera del plan que tiene la compañía de mejorar su eficiencia, tanto en gestión como en tecnología. dado el premio obtenido por los pellets, en el complejo escenario de los bajos precios.

Pero de todas formas, la distancia que debe cubrir la compañía encabezada por Roberto de Andraca para volver a su mejor época es grande. Esto considerando que al cierre de 2010, su capitalización bursátil era de US$ 7.968 millones. Y si se toma en cuenta que hace un año la compañía tenía una capitalización bursátil de US$ 2.243 millones, los US$ 430,1 millones con que la empresa cerró ayer ya llegan a ser definidos como "dramáticos" por el ejecutivo de una corredora.

Pero para Vale el escenario, si bien no ha significado una caída tan pronunciada como la de CAP, tampoco ha sido bueno.

El informe de la clasificadora señala que, "tras finalizar sus proyectos de expansión de proyectos de alta ley mineral en el Sistema Norte, el cash cost total de producción, incluido flete, debe llegar a USD$ 39,6 /tm al 2018". Eso sí, el reporte fue realizado con una estimación de US$ 70 /tm, por lo que el precio actual de US$ 63 /tm podría estresar más el escenario.